奨学金の申し込み方法【知らないと後悔する】借金の解決策

更新日:

※この記事は約1分で読めます:PR

マネーアドバイザーさくら

マネーアドバイザーさくら

奨学金をもらっても借金返済が難しい!という方向けの便利なサービスもご紹介しますので、最後まで必見ですよ!

まず、本題へ進む前に”お金と借金の関係”について知っておいて損は無いでしょう。私たちは、働き得たお金で様々な物やサービスを利用しています。ここで必要なものがお金です。

しかし、どうしてもお金が充分ではなく借金をしてしまうこともあるでしょう。

以下では、「お金を借りるということ「良い借金と悪い借金」「借金をしないようにする方法」についても分かりやすく説明します。

「良い借金と悪い借金について知ろう

生活を圧迫してしまう借金、生活を補うための借金、借金を返すための借金。

これらの借金はどれも未来の自分自身へのつけが膨らむことになり兼ねないため、このような借金の仕方を

しないようにすることが大事になります。

借金をしないようにする方法

日々の生活で使うクレジットカード、ショッピング枠を利用するのも立派な借金です。

特に分割払いやリボ払いは金利負担も発生し、小学だからと言え繰り返し利用することでその分金利も増え、返済額が驚くほど多くなっていることもあります。

くれぐれも「お金の使いすぎ」に注意し、以下の方法で借金体質から脱却していくことが重要となります。

支出を必ず収入の範囲内に納める事を優先します。

固定費など毎月の支出の中で抑えられるものはないか?無駄な出費が発生していないかを確認しましょう。

今、借金の返済中であれば、まずは現状の借金を少しでも早く返しましょう。

借金のために借金をするという事は絶対に回避しなければなりません。

借金返済期間が長いほど、余計な金利の支払いも発生します。

「働いてお金を稼ぐ→貯める→使う」の流れに戻していきましょう。

借金の完済がゴールではありません。

完済後は、借金の返済に充てていた黒字分を貯蓄へ回すことができます。

貯蓄を続けることで、自由に使えるお金も増えるはずです。

無理のないお金の使い道を考えて。これからは「貯めて使う」という貯蓄体質へシフトしましょう。

奨学金とは

奨学金制度では申し込み基準・審査をクリアすれば、誰でも「進学に必要なお金」を借りる(もらう)ことができます。

奨学金には以下の2種類があります。

- 貸与型:大学卒業後に返還する

(無利子/有利子) - 給付型:返還の必要がない

主な奨学金制度は以下の4つ。

【日本学生支援機構】

最も利用者が多く、貸与型・給付型がある

【大学独自の奨学金制度】

主に私立大学の制度で、貸与型・給付型がある

【地方自治体の奨学金制度】

多くの場合は貸与型で、保護者がその自治体の住民であることが条件

【民間団体・その他の奨学金】

保護者が病気や事故で亡くなったり、障害を負ったりした場合の支援制度

返還の有無・支給金額・申し込み資格などは団体によって異なりますが、多くの場合は貸与型となります。

とはいえ超低金利/無利子で借りられるため、子供の学費を出してあげたくても出してあげられないなら、奨学金に頼るという手もありますよ!

奨学金の申し込み方法

奨学金には審査があり、申し込みの際に提出した書類から経済的な基準・成績などを考慮して、奨学金の額や給付型/貸与型などが決まります。

最も利用者の多い日本学生支援機構の場合、奨学金の申し込みは在籍している学校を通じて行います。

申請方法は2つあり、大学に入学してすぐに奨学金を受け取りたい場合は「予約採用」を申し込んでおく必要があります。

- 高校在学中に申請する「予約採用」

- 大学進学後に申請する「在学採用」

また大学独自の奨学金制度は、受験時に「奨学生」として募集されていたり、入学後に面接がある場合など様々です。

地方自治体や民間団体の場合もそれぞれ申請方法が異なります。

奨学金のメリット

奨学金は超低金利で借りられて、返済は大学卒業後からで良く、毎月の返済も平均16,880円くらいと無理なく返せる金額です。

また、返済が厳しければ延期してもらえる制度もあるので、お金がないからと進学をあきらめる必要はありません。

もし奨学金をもらっても借金の返済で家計が苦しいなら、債務整理という方法もありますよ!

マネーアドバイザーさくら

借金でお困り際に役立つ便利なツールがありますので、ご紹介しますね。

知らないと後悔する借金解決策

もし今、借金の返済で苦しんでいるなら、『債務整理』という“国の救済制度”を使って借金を減らせる可能性があります。

それを簡単に調べられるのが、SNSでも人気な『みどり法務事務所』の診断ツール。

これを使うと「いくら借金が減るのか?」ネットですぐに確認できます。

大幅に借金がなくなる可能性もあるので、まずはチェックだけでもしてみる価値はありますよ。

まずは診断してみましょう!今の借金が減らせるかもしれません。

借金をいくら減らせるか?

借金をいくら減らせるか?

≫無料の減額診断でチェック≪

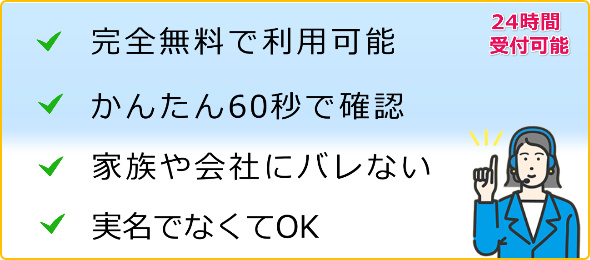

・完全無料で利用できます

・完全匿名OK(本名・住所は不要)

・60秒カンタン入力で分かる

入力も3つの質問に答えるだけです。

すると、今の借金状況からどれくらい減額ができるのかが分かります。

完全無料で使えて、しかも匿名OK。家族や職場にバレる事もありません。

減額診断をした人の口コミ

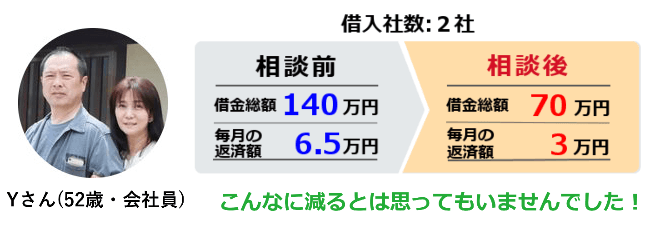

このサービスで、借金に苦しんでいた方の多くが返済額を減らし借金を完済されています。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

ネットで偶然に知った減額診断で毎月の返済を少なくできる事を知ってスグに使いました。クレジットカード会社からの督促に怯えることなく今では生活に余裕ができています。

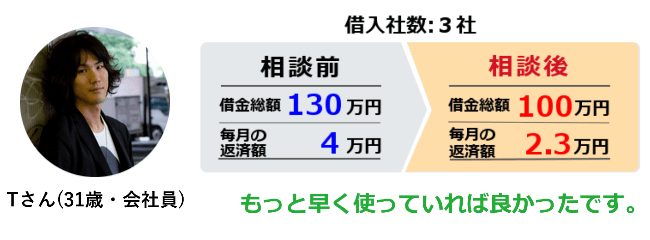

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

家族や会社に内緒で借金をしていたのもありバレるのが嫌で誰にも相談できませんでしたが、今では元金が減額でき利息分もカット。普通の生活を取り戻せました。

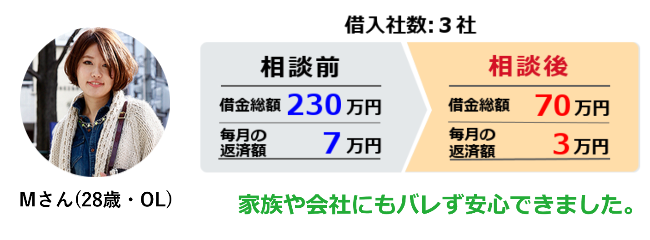

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残高230万円のリボ地獄に。

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残高230万円のリボ地獄に。

毎月の返済はしてもほぼ利息分しか返せてない状況でした。滞納が続き数回の督促。怖くなって調べている時に減額診断を知りました。債務整理を依頼して利息払いのカット、月の支払いも大幅に減り今は借金が着々と減っています。

このように「予想以上に大きく減額できた」という方々が多いです。

育休中の借金返済が難しいなら、今スグ診断してみましょう。

※減額診断 = 法律事務所への依頼では無いので安心してご利用ください。

※借金以外の相談は受け付けておりません。

\かんたん入力たったの60秒!/ ▲実名でなくてもOK▲

▲実名でなくてもOK▲

過払い金での払いすぎた利息とグレーゾーン金利撤廃

今は消費者金融もかなり低金利で提供している業者が多く見られますね。しかし少し前まではグレーゾーン金利と言われるものが存在しました。

グレーゾーン金利は利息制限法が定める金利は超えているものの、出資法の上限には満たない金利のことを指しています。それゆえに、かつてはかなり高金利がついていた時代があり、そのために返済が順調に進まないということは少なくなかったものです。

そして、グレーゾーン金利は現在は撤廃されており、いわゆる過払い金が発生する心配はなくなりました。最近消費者金融を利用し始めたという場合は過払い金が発生することはありませんが、かなり長く取引されている場合は過払い金が発生している場合がありますので、一度取引履歴を調べてみましょう。すでに当時の書類がない場合も金融業者に請求すれば取引履歴を開示してもらうことができます。そして、払いすぎた利息がある場合はそれを取り戻す手続きを行えば、そのお金を返してもらうこともできます。

借金をまとめて返済を楽にする方法を選ぶ人もありますが、そうすると過払い金があっても取り戻せない場合もありますので、まずは取引履歴をよく確認しましょう。

払いすぎた利息が戻ってくればそれだけでもかなり借金を減額することができますし、場合によっては借金そのものがなくなることもあります。そして、すでに完済している方の場合も請求は可能です。この場合は時効もありますので、過払い金請求を行うのであれば、できるだけ早く手続きを進めていきましょう。

生活再建のために債務をなくす自己破産の免責

借金で生活苦になってしまった人が生活再建するための救済措置に債務整理があります。債務整理には3種類あり、任意整理、民事再生、自己破産になります。このうち全ての債務を免除にしてもらうことができるのが自己破産なのです。ただし自己破産をするためには裁判所から免責をもらわなければいけません。免責とは簡単に言うと借金を免除してもいいですよという許可のことです。しかし、これに認められないものもありますので確認しておきましょう。この認められないもののことを免責不許可事由といいます。例えばギャンブルで作ってしまった借金や株式投資の失敗、豪遊するなど生活上どうしても必要でした借金以外のものは免責とならない場合があります。この不許可事由がある時でも場合によってはチャンスを与えられることがあります。反省文の提出や家計簿作成などによって裁判官が認めてくれることがあるのです。同じ滞納しているものでも税金に関しては自己破産をしたとしても支払わなければいけません。分割して支払いたいと申し出ることでそれが認められることがあるのです。また国民健康保険でしたら減免、納税なら猶予申請もできますし、国民年金も免除申請などできますので、自分でできることをまずしてみるのが先決です。重過失の交通事故損害賠償請求、妻からDVをした夫に対して求める慰謝料、妻から夫に対して求める養育費の請求なども免除されることはありませんので、きちんと支払いましょう。

キャッシング利用時に過払い金があるときは返還請求できる

消費者金融業者が行っているサービスとしてキャッシングがあります。

消費者金融業者のキャッシングを利用している人は、日本の労働者のうちの5人にひとりほどの利用者がいると言われています。

キャッシングを利用すると、借り入れた金額に加えて金利の支払いをしなければなりません。

金利の支払いについては利息制限法という法律によって規制がかけられていますが、かつての消費者金融業者などにおいては法律の制限を超える金利の利率で融資を行っていた経緯があります。

法律で決められている利率を超えた金利のことをグレーゾーン金利という呼び方が行われており、裁判の判決によって法律で定められている利率を超えた金利については返還することが可能となっています。

消費者金融業者のキャッシングを利用した際に、グレーゾーン金利が適用されていた金融業者に対しては払い過ぎた利息分として過払い金を返還してもらうための請求を行うことができます。

過払い金とは本来支払う必要がなかった利息分ということになりますので、過払い金が大きいときには借金の元本よりも支払い金額が上回っているケースもあり、その場合にはそれ以上の借金の返済をしなくて済むようになります。

過払い金が発生しているかどうかは、それぞれの借り入れを行っていた金融業者に対して取引履歴を開示してもらう手続きを行う必要がありますので、弁護士や司法書士に依頼することで手続きをスムーズに進めることができます。

過払い金判決と利息制限法との関係

いわゆる過払い金は、多く支払い過ぎたお金のこと言います。一般に過払い金請求というと消費者金融など貸金業者から払い過ぎた金利を弁護士などを通じて請求するものです。

現在の日本では、利息制限法によって貸出時における金利が制限されています。その利息制限法では貸付け金利は10万円未満が年20%、10万円以上100万円未満が年18%、100万円以上が年15%となっています。一方で出資法では、年29.2%までの貸付け金利が認められており、この利息制限法と出資法との間の金利はグレーゾーンとされていました。しかし、このグレーゾーン金利はたびたび問題になり裁判も起こされるなどしており、2006年には最高裁判所の判決で違法とされ過払い金請求が盛んに行われるようになります。

現在では利息制限法以上の貸付けを行う正規の貸金業者はほとんどありませんが、それでも貸付け金額に対する金利差から返済状況によって金利計算をすると過払いをしている可能性があります。例えば最初の計画どおりに借金を返済をしていても、途中で収入があり多く返済をした分には、金利の支払い分が減るはずです。しかし、このさいに金利の再計算を怠った場合には余分な金利を支払うことになります。また10万円以内の貸付けであったのが追加の融資などで10万円を超えた場合にも金利の再計算を怠れば、本来支払わなくても良い年利20%と年利18%の差額である年利2%を支払い続けることにもなります。

過払い金返還請求の無料相談について

日常生活を送っているうえで消費者金融やカードローンといった複数の金融機関やカード会社にお金を借りることがあります。そうしたところでお金を借りた方が、数年間かけて元金と利子をすべての機関に対して無事に返済を終えたとしましょう。

しかしそこで問題が発生することがあるのです。複数の金融機関やカード会社に返済をしている場合、不当に利子を払いすぎてしまうことがあるのです。

過払い金返還請求は、こうしたときに返済先である金融機関などに払いすぎた利息を返してもらうようお願いするものです。

それには弁護士や司法書士の力を借りる必要があります。

過払い金返還請求に関しては、弁護士や司法書士が無料相談を行っていますので気軽に相談することができます。無料相談というだけあって、話を聞いてもらう段階で料金が発生することはありません。また弁護士にも司法書士にも守秘義務があります。借金をしたという事実を家族や同僚、友人に知られたくない方でも安心して相談することができます。

不当に払いすぎたお金を自分の手元に返してもらうことは恥ずかしいことではなく、正当な権利です。現在、借金の返済を終えた方、または過去に借金返済を終えられた経験のある方は、この請求によって戻ってくるお金があるかどうか一度弁護士や司法書士に頼んで調べてもらうようにしましょう。

債務整理とローン審査の関係について

債務整理は、多重債務者にとって非常に有意義な手続きなひとつであり、借金による経済的な負担を軽減するためにも、早い段階で法律の専門家からアドバイスを受けることが良いとされます。

ただし、債務整理をおこなうことによって、数年間はローン審査に通過できないケースがほとんどであることから、事前にメリットとデメリットを十分に理解しておくことが大切です。

特に、仕事やプライベートなどの場面でローン審査を希望する機会が想定される場合には、債務整理のタイミングを上手くはかることが望ましいといえます。

インターネット上では、債務整理に関する相談を受け付けている弁護士事務所のウェブサイトなどもあり、メールを使って気軽に相談日時を決めることができます。

また、相談料金に関しては、それぞれの事務所の方針によって大きな差がみられるため、あらかじめ特徴を把握しておくことが求められています。

債務整理を希望する人の数は全国的に増え続けており、少しでも債務に悩まされている場合には、こうした手続きを踏むことが有効です。

これからも、債務整理の手続きに関する情報を集めようとする日本人の間で、弁護士事務所に対するニーズが高まってゆくとみられています。

消費者金融からの借金は家族に返済義務はない

サラ金から利息制限法の上限を超えて借金していた場合は、過払い金返還請求を行う事で取り戻すことが可能です。

過去にサラ金ではグレーゾーン金利と呼ばれる利息制限法の上限を超え、出資法の上限を超えない範囲の高金利で貸付を行っていました。

2009年ごろまでは多くのサラ金で利息制限法の上限を超えて貸し付けていたので、覚えのある方は取り戻せる可能性が高いです。

10年を過ぎると時効になってしまいますし、経営が苦しい貸金業者では破綻される恐れもあるので早めに過払い金返還請求を開始されたほうが良いです。

まずは借金をしていた貸金業者に取引履歴の開示請求を行います。

貸金業者は請求されたら開示する義務があり断ることは出来ないです。

届いた取引履歴をもとに引き直し計算を行い、計算書を作成します。

借金をしていた貸金業者が引き直し計算を行い、計算書を送ってくる事もありますが信用できないのでご本人で作成されたほうが良いです。

引き直し計算の結果、過払い金が発生していたら貸金業者に過払い金返還請求を行います。

貸金業者側から減額してくれと言ってくることがあり、納得できない場合は訴訟を起こすことが出来ます。

判決まで行くと長引いてしまいますが、ほとんどのケースで途中で和解することが多いです。

手続きの仕方や計算の仕方が分からないと言う方は弁護士にご依頼されると代わりに行ってくれます。

司法書士でも行ってくれますが、請求額140万円以下でないと交渉権と訴訟代理権が認められていないです。

債務整理を行った際にどの程度の期間ブラックリスト入りするのか

ブラックリストとは金融業界で頻繁に使われる言葉ですが俗語であり、正式には信用情報機関の事故情報のことを指します。信用情報機関とは個人の信用情報を保存している機関であり、中でも信用を損なう行為を行った人は事故情報に登録されます。債務整理全般はこのことがいえ、自己破産や個人再生、任意整理であっても必ず事故情報に登録されます。

事故情報というのは消費者金融や銀行から借り入れする際や、クレジットカードの発行、それに住宅をはじめとするローンでは必ず最初に見られるものであり、事故情報に記載されている人は審査に通過する確率が極端に低くなってしまいます。一口に事故情報といっても登録される理由には種類があり、債務整理の場合は特に重篤な理由としてとらえられ、審査落ちする可能性がさらに高まります。

一方もっともブラックリスト入りする理由が借り入れしたお金などを期日までに返せない「延滞」ですが、こちらの場合は軽微なものとしてたとえブラックリスト入りであっても審査に通る場合がままあります。また、理由によってブラックリスト入りしている期間も異なります。登録される信用情報機関によっても異なりますが、延滞であれば5年程度の期間で解消されますが、債務整理の場合最長10年経過しなければ事故情報から抹消されません。

安い報酬額で任意整理の交渉を引き受けてくれる弁護士を探す

弁護士や司法書士が客から依頼されて任意整理の交渉を行う場合、手順はほとんど決まっています。和解交渉先の貸金業者に連絡を取って、客の契約と債務を確認して、もしグレーゾーン金利での契約であれば、その分、債務を減らしてもらい、それでも債務が残るようであれば客が可能な毎月の返済額を提示して、交渉を行うのです。任意整理の場合、将来の利息のカットなどの交渉も行います。もし、それで貸金業者が同意したら交渉成立ということになります。

上記のように流れは決まっていますが、弁護士によって報酬金額は違います。債務者からすると、安い報酬でもきちんと交渉をもとめてくれればいいということになりますが、報酬が安いと交渉に失敗してしまうのではという不安を持つかもしれません。

しかし、報酬金額が他の弁護士よりも安かったとしても、貸金業者はそのことにまったく影響を受けないので、弁護士がきちんと交渉してくれれば報酬金額に関係なくまとまります。なので、債務者としては報酬金額が安い弁護士を探して依頼する方がいいということになります。

では、どうやって報酬金額が安い弁護士を探せばいいのかというと、インターネットなどで弁護士事務所のホームページに書かれている費用を比較するのが一番簡単な方法です。勿論、正規の弁護士かどうかきちんと調べるようにしましょう。弁護士会の名簿に登録されていれば正規の弁護士ということになります。

任意整理のデメリットはブラックリストに載る事

多重債務などで、これ以上、借金の返済が難しいという状況になった時に行う事ができる債務整理の一つが、任意整理です。

債務整理の中でも、最も有名なのは自己破産ですが、自己破産の場合、家や財産を手放し返済に充てる必要がある、破産後の職業などに一時的な制限ができる等、デメリットが多い方法でもあります。

それに対して、現在の借金の状態を見直し、過払い金があれば、まず過払い金返還請求を行い、そのお金を返済に充て、残った借金は、元金を返済する事を条件に、これから先の利息をカットして貰い、月々の返済を楽にする方法が任意整理です。

自己破産のように、家や車といった財産を手放す必要がない事で人気の方法です。

ただ、任意整理にデメリットがない訳ではありません。

債務整理は、どの方法を選んでも信用情報に、事故情報として書き込まれる事になります。

事故情報として書き込まれると、それはブラックリストに載った状態となり、任意整理を行った後、5年程度、クレジットカードを作れない、新たに借金をできないという状態になってしまいます。

個人再生や、自己破産を行った場合でも、同じように信用情報に傷が付く事になるので、任意整理に限ったデメリットではありませんが、しっかりと覚えておく事が大切です。

ただ、デメリットと言われますが、債務整理後は、新たにお金を借りるよりも借金を綺麗に返済をし、そして生活を立て直す事が重要な時期です。

ですから、借入できない状態というのは、悪い事ばかりとは限りません。

※当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。