借金で強制執行になると?流れ。【知らないと後悔】いま借金がある場合大幅に減らせるかも

更新日:

※この記事は約1分で読めます:PR

借金の滞納を続けてしまうと裁判所からの強制執行が行われ、給料や家などの財産が差し押さえられてしまいます。

家族と同居している場合は大きな迷惑をかける事になります。

この記事では、強制執行による差し押さえを回避するために今やるべきことをお伝えします。

【今、少しでも借金があるなら!!】

あなたの借金が大きく減る可能性。

簡単60秒でわかる減額診断ツールも紹介。

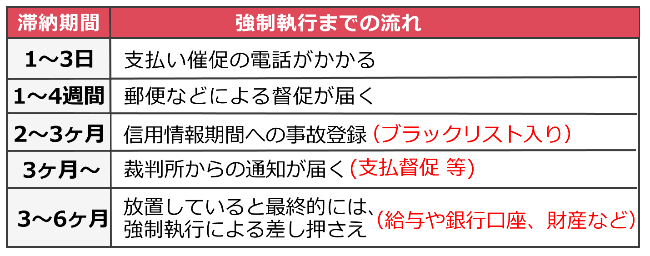

借金滞納で強制執行にまでの流れ

強制執行とは、債権者に認められた法的手段による債権回収です。

長期間の借金滞納を続けていると、金融業者から「借金残高を期日までに一括返済しなければ財産を差し押さえる」という内容の差押予告通知が届きます。

この差押予告通知が届いたら、かなり危険な状態。そのまま放置していると、最終的には強制執行にまで至るおそれがあります。

【強制執行で差し押さえられるもの】

真っ先に差し押さえられるのが給料です。手取りの1/4までの金額が差し押さえの対象額となります。(ただし手取り額が44万円を超える場合、33万円を超えた額)

給料以外にも以下の財産が差し押さえられます。

・銀行預金

・家、土地

・自動車

【強制執行で差し押さえられ無いもの】

・生活に必要な物は差し押さえされません。(冷蔵庫、洗濯機など生活家電、調理器具、ベッドやふとんなど)

・家族名義の財産は差し押さえされません。(家など共有名義は差し押さえ対象)

家族と共同で利用している物でも高価な物などは差し押さえの対象になる可能性が高いです。(財産の価値が20万円以上あるかが基準。)

例:大型4KTV、高級家具など

【強制執行による家族・仕事への影響】

まず、給料や預金、自宅のいずれかが差し押さえられますので借金の事実は、勤務先はもちろん家族にもバレてしまいます。

滞納の状況によっては、これまで住んでいた自宅も差し押さえられてしまいます。(競売にかけられ退去を命じられる)

そうなれば、家族が住む家が失われてしまい大切な家族との生活が破綻しかねません。

また、給料が差し押さえられれば勤務先にもバレるので、いづらくなり退職を余儀なくされる可能性も高いです。

![]()

強制執行で財産の差し押さえ…取り返しのつかない事態に陥る前に。。

借金滞納での強制執行を回避する為に、真っ先にやるべき事があります。

まだ間に合う!強制執行を回避して借金を解決するには

もし、既に「差押予告通知」が届いている、あるいは滞納が続いていて返済の目途が立たないのであれば、もはや1人ではどうすることもできない状況のはずです。

強制執行を実行される前に早めに債務整理で借金を整理してしまった方が良いです。

「差押予告通知」が届いてそのまま放置していると、最終的には差し押さえが行われてしまうからです。

ですが、いきなり債務整理の相談といっても「どこへ相談すれば良いのか分からない」ですよね。。

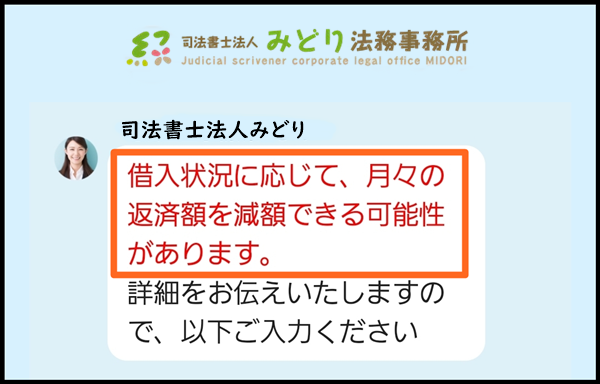

それを簡単に調べられるのが、SNSでも話題の『みどり法務事務所』の診断ツール。

これを使うと「借金が減る可能性があるか?」ネットですぐに確認できます。

最終的に大幅に借金がなくなる可能性もあるので、まずはチェックだけでもしてみる価値はありますよ。

まずは診断してみましょう!今の借金が減らせるかもしれません。

≫無料の減額診断でチェック≪

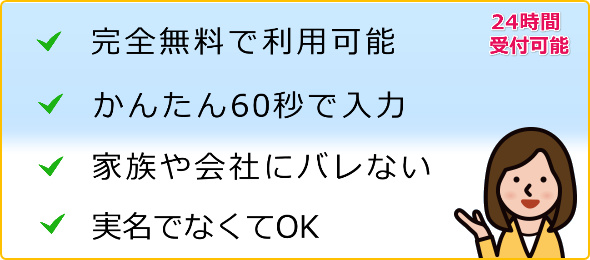

≫無料の減額診断でチェック≪・完全無料で利用できます

・完全匿名OK(本名・住所は不要)

・60秒カンタン入力で診断できる

借金の相談といえば、まずは法律事務所へ直接出向き相談…というのが一般的でした。

しかし、今や、自宅にいながら簡単に調べることができます。

入力もシンプルです。

借入金額、借入期間、返済について、3つの質問に答えるだけです。

すると、今の借金状況から減額ができるのかが分かります。

完全無料で使えて、しかも匿名OK。家族や職場にバレる事もありません。

減額診断の結果を元に、法律事務所からアドバイスを無料でしてもらえます。

もちろん、債務整理の依頼をするかどうかは、診断結果後に決められますので、無料で減額診断するだけでもOKです。

コレだけは確認しないと後悔!

もし減額診断をして、下の表示が出れば借金から解放されるチャンスです!

特定の金額&条件でしか出ない、かなり低い確率ですが、もしこの表示が出てれば、絶対にそのまま債務整理を進めた方がいいです。

1日遅くなるだけで利息はどんどん増えるので、今すぐ試してみてください。

減額診断をした人の口コミ

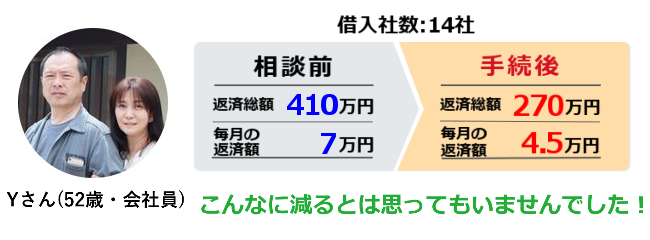

このサービスがキッカケで、借金に苦しんでいた方の多くが返済額を減らし借金を完済されています。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

ネットで偶然に知った減額診断がきっかけで毎月の返済を少なくできる事を知ってスグに手続きを依頼しました。クレジットカード会社からの督促に怯えることなく今では生活に余裕ができています。

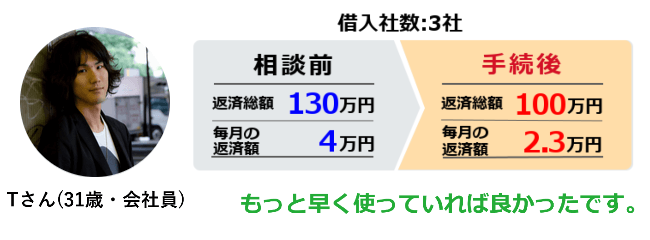

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

家族や会社に内緒で借金をしていたのもありバレるのが嫌で誰にも相談できませんでしたが、今では借金の返済総額が減額でき利息分もカット。普通の生活を取り戻せました。

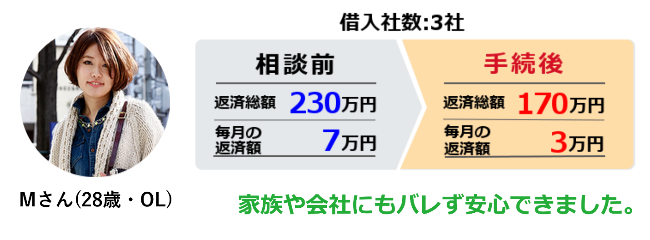

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残り返済総額230万円のリボ地獄に。

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残り返済総額230万円のリボ地獄に。

毎月の返済はしてもほぼ利息分しか返せてない状況でした。滞納が続き数回の督促。怖くなって調べている時に減額診断を知りました。債務整理を依頼して利息のカット、月の支払いも大幅に減り今は借金が着々と減っています。

…このように「予想以上に大きく減額できた」という方々が多いです。

あなたの今の借金の状況を元に、的確なアドバイスをしてくれます。

もちろん相談は無料です。

借金による強制執行を回避でき借金を減らすキッカケにもなるはずなので、減額できる可能性があるかだけでも調べてみる価値はありますよ。

※減額診断 = 法律事務所への依頼では無いので安心してご利用ください。

※借金以外の相談は受け付けておりません。

\かんたん入力たったの60秒!/ ▲実名でなくてもOK▲

▲実名でなくてもOK▲

※実際のご相談を基に作成しています

※当サイトでは、アフィリエイトプログラムを利用し、プロミスやアコム社等から委託を受け広告収益を得て運用しております。