更新日:

※この記事は約1分で読めます:PR

念願のマイホーム。

新築の購入をしたけど後悔・失敗した…という風に感じていませんか?

収納が少ないかも…

駅から遠くて利便性が…

住宅ローン厳しいかも…

住みはじめ、間もなくして分かることもとても多いですよね。

新築購入で後悔しているなら、実は売却して住み替えるということもできます。

キョウコ(2児のママ)

キョウコ(2児のママ)

まずは、本題へ行く前に「不動産の価値」とその価値を決める「3大要素」、「不動産価値を高める方法」、「不動産価値を高める方法」について知っておくのが重要です。以下で分かりやすく説明しますので参考にされてみてください。

不動産の資産価値って?

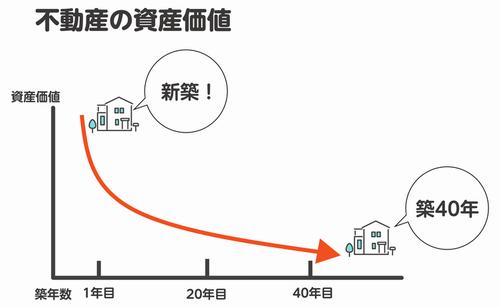

不動産の資産価値。それは、「不動産そのものの価値」の事をいいます。

物件の相場価格や新築価格などではなく、物件が今いくらなのか?を指す指標。

新築の物件が築年数20年経過した場合の資産価値は劣化によって下がるため、一定ではありません。

資産価値が下がりやすい物件であれば、売却しても大した価格にはならず、損をすることに。

不動産の資産価値を決定する3大要素

不動産の資産価値は様々な要因から算出されますが、中でも特に大きな影響を及ぼす要素を紹介します。

耐震性や設備のグレードが低い物件なら、いくら新築でも資産価値は低いです。

建物の防災性や地盤の固さは特に、資産価値に大きく直結する要素の1つです。

例えば、東京都心の物件と郊外の物件なら同じ内容でも価格差が生じるように、同じエリアでも駅に近いか?商業施設の有無などでも資産価値は変わってきます。。

駅近で都市部までのアクセスが良い物件は、建築年数が経過していても資産価値が落ちにくい傾向にあります。

治安が悪い、街灯が少ない等の場合、資産価値は下がる傾向にあるので注意が必要です。

一戸建てvsマンション…どちらの資産価値が高い?

一戸建ての資産価値は建物部分が下落しやすいです。

しかし、一定以上の面積の土地を確保できるので、好立地の土地を購入していれば建物部分を解体して建て替え・活用をおこなうことができます。建物より土地の資産価値が将来重要となってきます。

マンションの資産価値は1棟の価値が下がればその分だけ所有している区分の価値も下がります。

しかし戸建てに比べて頑丈な造りが多く、資産価値の下がり方は緩やかです。

専有面積あたりの単価が戸建てより低くなるので、高い収益価値も見込めるのがメリットです。

立地のよい中古マンションであれば築年数が経過していても人気の物件となり、資産価値は戸建てよりも高い傾向にあります。

不動産価値を高める方法

所有する不動産をできるだけ高く売るために、所有者である私たちは何を行えば良いのでしょうか。

以下で、不動産価値を高める方法について紹介します。

特に、キッチンやトイレ、お風呂といった水回りは要チェック。

内装、外装をリフォームして第一印象をよくすることで不動産価値を高めることが可能です。

また、手軽にすぐ行える方法であれば掃除やクリーニングも重要となります。

短期的に不動産価値を高める場合は、内部や外壁などの一部をリフォームするのがおすすめですが、長期的に高めていく場合は、全体的なリノベーションを行い価値を高めていくことで資産価値を高められます。

家の建設前から意しておくべきこと

「こうしたい!」と思って計画し、いざ家ができあがって暮らし始めると…思い描いていた理想通りにならなかったという後悔は、新築住宅を建てたオーナーからは、よく聞かれる話です。

話し言葉で分かりやすく言うと「思っていたのと違った」と言う事。

宗門住宅とは言え、細部まで計画通りの家を実現するのは難しく、住む前と後でのギャップは少なからずあります。

理想は思い描きつつ、「自分自身の現実的な理想」を軸に家の建設プランから建てていきましょう。

新築購入で後悔した理由

自分の理想の家が持てると思っていたのに、いざ住んでみると思い描いていた理想とのギャップで後悔することありますよね。

私たち家族が後悔・失敗したのが、

部屋の広さ収納、周辺環境や立地、住宅ローン返済に関してでした。

✔ 部屋の広さや収納など

何も入れない状況では充分広く感じていました。しかし生活動線を考え家具などを設置すると狭く感じ、もっとシュミレーションするべきだったと後悔しました。

収納も少なく、タンスや棚を使いして余計に圧迫感で狭く感じる。コンセントも使いやすい場所に設置しもっと数を増やすべきでした。

よい条件の土地で新築の嬉しさから、多少は駅から遠くてもOKと思ってましたがコレが大失敗。最寄り駅までは徒歩20分と遠く通勤通学&買い物も不便、おまけに駅周辺も栄えてなく日々ストレスが貯まる一方に。

頭金を払い残りを住宅ローンを利用しての返済ですが、、借入額を背伸びし過ぎたと後悔。なんとかなると判断して組んだローンですが新築1年で既にきつい状況に。

新築購入で後悔…もう売ってしまいたい!

新築なのに後悔ばかりで、毎月のきついローンと日々のストレスでおかしくなりそうでした。

SNSでは…

「新築 後悔」

「新築 失敗

「新築 購入したけど売りたい」

などと検索して、同じ境遇の方々の意見やアドバイズを参考に、「新築の家だけど売ることはできるのか?」を調べました。

キョウコ(2児のママ)

新築の家を高く売る方法

新築を少しでも高く売るのは次の4つのポイントが重要です。

・できるだけすぐに売り出す

・信頼できる不動産会社に依頼する

・複数の不動産会社に査定を依頼する

購入後、1年以内であれば未入居の新築住宅として売り出すことが可能です!

しかも、1年以内であれば購入時価格の9割程度の値段が相場なので、売却後に住み替えも充分視野にできます。

キョウコ(2児のママ)

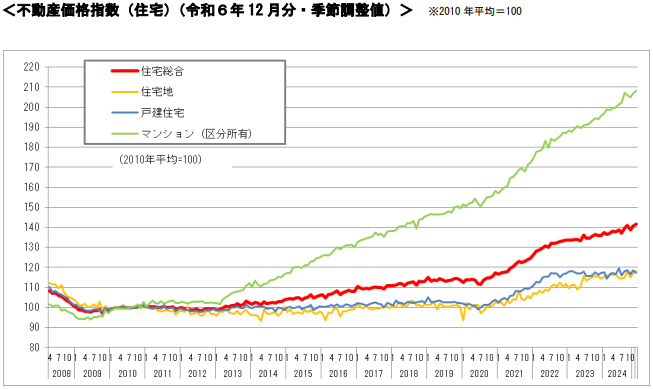

現在、不動産の価格が大きく高騰しています。

(不動産価格指数:国土交通省)

(不動産価格指数:国土交通省)

国土交通省発表の不動産指数では、2013年4月からはじまった金融緩和(アベノミクス)の影響で上昇が続いていた不動産価格が、2020年コロナ禍以降に急騰しているのがわかります。

このタイミングで不動産の査定をした場合…思いもしなかった高い査定価格が付く可能性があります。

まだ、新築の場合であれば少しでも早く家の価値を調べておきましょう。

後悔しないためにも、いまの家の査定価格を知っておくことは大切です。

家の査定をする時に、してはいけないこと

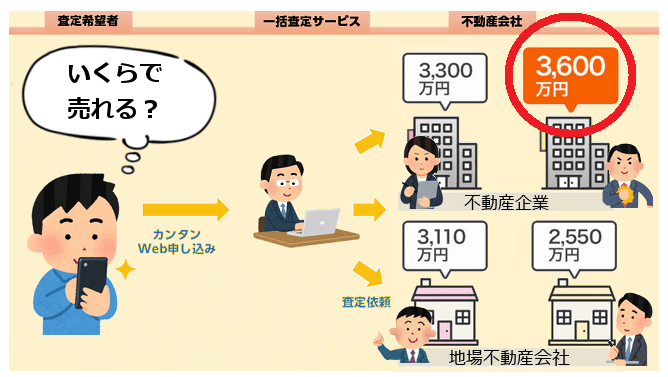

家や土地、不動産の査定でまず考えるのは、地元の不動産会社1社への査定依頼ですよね。

その土地に精通、不動産の事情にも明るいので安心かもしれません。

ですが、それは、「家の査定をする時に一番してはならない」こと。

1社だけでは、その査定額が高いのか?安いのか?が分からず、数百万円のレベルで大損するケースが多いからです。

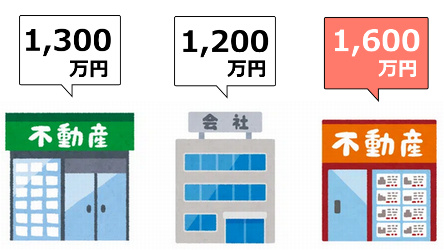

同じ家でも、不動産会社によって査定価格は大きく異なります。

同じ家でも、不動産会社によって査定価格は大きく異なります。

家の査定は、1社だけでなく必ず複数社へ依頼をし、査定結果を比較しましょう!

でも、複数社への依頼ってどうやるの?

しかも一度に複数社にもするなんて面倒

…ですよね。そんな時に使ってほしい頼りになるサービスがあるのでシェアしますね。

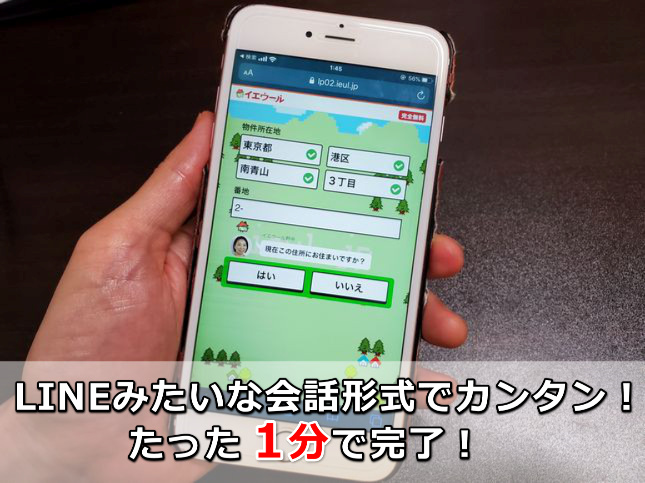

不動産の査定額を1番かんたんに知れる方法

家の価格を調べるといえば、まずは不動産屋へ直接出向き査定を依頼…というのが一般的でした。

しかし、今やスマホで簡単に査定依頼できます。

それが、

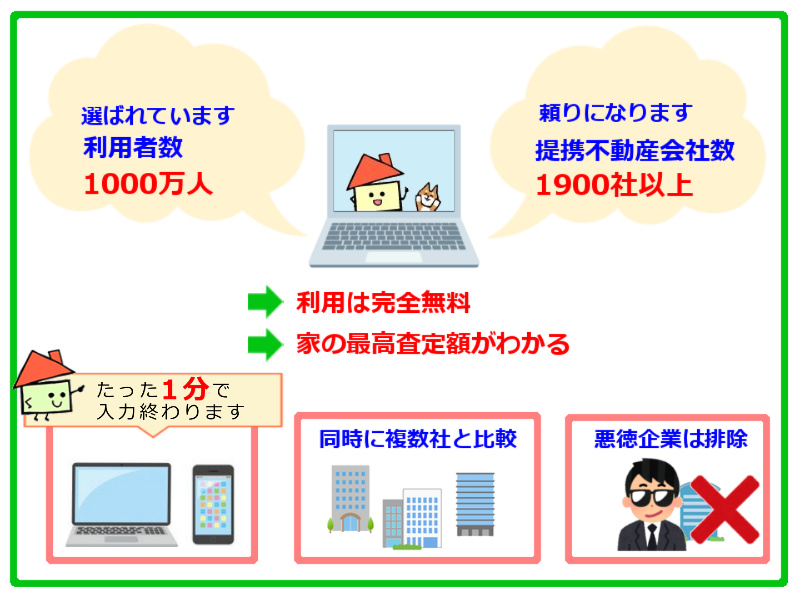

『イエウール』という今、日本で一番使われている上場企業が運営している査定サービス。

イエウールが凄いのは「全国1,900以上の不動産会社が登録されていて、最大6社まで査定依頼できるところです。

入力もシンプルで分かりやすいです。

間取り、築年数、坪数など数項目の情報を入力だけ。(数値は正確に分からなくても大体でOK)

すると、イエウールが提携している不動産会社へ情報が送信されて査定がはじまります。

![]()

![]()

複数の不動産会社で査定が行われますので、結果、あなたの家の最高査定額が分かる仕組みです。

⇒60秒で家の査定依頼が可能!

⇒60秒で家の査定依頼が可能!イエウールだと「査定額に数百万円以上の差」がつくことも普通にあります。

これが、イエウールが人気になっている秘密でもあります。

・結果は、査定を依頼した会社から早ければ当日にメールや電話などで教えてもらえます。

・まずは査定金額を見てから、「将来的に売却も視野に検討してみようかな。。」という場合でもOK。

今や、不動産売却を考えている多くの方が最初に利用している定番サービスです。

不動産アドバイザー

不動産アドバイザー

「家にいくらの価格がつくのか?」

(引用:イエウール公式サイト)

(引用:イエウール公式サイト)

中古住宅が高値で売れる今、家の価値が1番高い今日のうちに、無料で査定をしてもらいましょう。

\たった60秒で査定依頼完了/ ▲家の最高査定額がバッチリわかる!▲

▲家の最高査定額がバッチリわかる!▲

※最新の価格動向から、2025年をピークに不動産価値が下がると言われています。少しでも損をしたくない方は、早めに価格だけでも調べて今後の方針を検討しましょう。

【以下、不動産の雑学集】

高齢者は賃貸物件を契約しづらい傾向あり!持ち家も一度検討を

「転職や結婚など、ライフスタイルの変化に対応しやすい」

「長期的なローンの心配がなく、気軽に住める」

というメリットから、昨今では持ち家より賃貸住宅を契約することがおすすめされる傾向です。

しかし、自身が60・70代などの高齢者になるとその事情には変化が生じます。

一般的に、賃貸住宅を契約する際には

「家賃の支払いができるだけの十分な収入があるか」

「認知機能の低下などによる住民トラブルの心配はないか」

「入居中の孤独死による事故物件化、資産価値の低下の懸念はないか」

などの入居審査を不動産会社や物件オーナーから受けることになります。

このため、認知機能の低下や孤独死リスクが高くなる高齢者は

「十分な収入があったとしても、年齢制限により入居審査で不合格になる」可能性も少なくありません。

自身が結婚しており、夫婦2人で生活している場合や親戚を保証人として設定できる場合はこの影響は小さめです。

しかし、結婚していない・あるいは離婚、死別しているなどの理由で独り身の場合はこの影響を大きく受けることになります。

場合によっては「お金はあるのに、入居審査に合格できないためどこにも住めない」という事態に陥る可能性もあるのです。

近年では、高齢者でも賃貸住宅を契約しやすい体制を不動産会社や家賃保証会社などが作る事例も増えています。

ですが、万が一の事態にも対応できるように「格安の中古物件でもいいので、持ち家が購入できるだけの貯蓄を若いうちから準備しておく」

ということも重要と言えるでしょう。

不動産一括査定サイトを利用しよう

不動産を売却する際には、あとで後悔しないようにしたいものです。信頼できる不動産会社を知っていればいいですが、そうでないと困ってしまいます。そこで便利なのが、不動産一括サイトです。

パソコンやスマホから無料で利用できて、情報を入力するだけで査定手続きをしてくれます。自分で複数の不動産会社に足を運ぶ必要がなく、手間を省くことができます。無料で利用できるので、交通費などの経費も節約できます。

複数の査定を同時に受けられるので、不動産会社を比較しやすいメリットもあります。気に入った業者があれば連絡をとって、より具体的な話を進めます。早めの売却を考えている人にとっては、効率の良い方法といえます。

自分で不動産会社を回っていると、悪徳業者の存在も無視できません。安易に依頼してしまうと、思いがけないトラブルに巻き込まれます。

不動産一括サイトでは、あらかじめサイト側が業者をチェックしています。優良な業者しか登録されてないので、安心して利用できます。

総合的にみてメリットの多いサイトですが、査定対象地域が限られている場合があります。自分の地域が査定対象外になっていることもあるので、最初に調べることが大切です。

借地として貸し出している底地の売却価格

所有している土地を借地として貸し出すことは少なくありませんが、その借地(底地)を貸し出したまま売却するとなると、売却価格をいくらにするのかが問題です。

●底地の価格相場

底地の価格には決まりがあるわけではなく、当事者同士が話し合って決めるしかありません。実際に、不動産業界にも底地の売買事例がほとんど無いため、ケースバイケースで対応するしかありません。

●底地に対する2つの評価

一般的に、底地に対しては以下の2つの方法で評価しています。

1)鑑定による評価

1つ目は、不動産鑑定士に評価してもらう方法です。不動産鑑定士は国土交通省が定める「不動産鑑定評価基準」に則って底地を評価します。評価の基準とされているのは、『借地権価格との相互関連において、借地権設定者に帰属する経済的利益を金額で表示』です。

「経済的利益」には以下などが挙げられます。

・賃料:借地人が支払う地代

・賃貸期間における経済的利益:使用更新料や増改築承諾料など

・借地期間満了時の経済的価値:更地における地価

2)路線価による評価

一般的なのは、底地の路線価と借地権割合から算出する方法です。国税庁のHPに掲載されている「路線価図」には借地権の割合が明記されています。借地権割合はアルファベットで表記されており、A:90%~G:30%まで10%ずつ、7段階に分かれています。

例えば、100㎡の土地に「600B」と表記されていた場合、600は路線価(1㎡当たり1,000円)で、Bは借地権割合(80%)を意味します。

従って、借地権価格は以下の金額になります。

・60万円(600×1,000円)×100㎡×80%=4,800万円

底地価格は借地権を引いた残額ですから、1,200万円になります。ただし、この金額はあくまでも目安であり、標準ではありません。

マンション投資のメリットとリスクとは?

人生100年時代を迎え長い老後を年金だけで、不安だと様々な投資をする方が増えています。投資には株やFXや不動産など

がありますが、そのうち不動産投資は最も手堅い投資と言われています。また不動産投資の中でもマンション投資は人気が高く、長期的安定的に稼ぐことが可能です。

株やFXは確かにリターンが大きいのですが、その分損したときのダメージは大きく、マンションなどの不動産投資は利回りもおおむね4パーセントほどで小さく見えますが

周期的に賃料が入ってくるのは魅力で、非常に安定した収入源と言えますので第二の年金としては適しています。さらにローンでマンションを購入すれば、団体信用生命保険

がついてくるので、もしものことがあっても、残債は消えてご家族に収益があがる資産を残すことができるのです。しかし空き室や滞納などのリスクがあるので、銀行預金

ならリスクがなく預金しようと考えておられる方もいます。ただ今定期預金の金利は0.002パーセントほどなので、1年間で100万円預けて利息は20円ほどでまったく儲かる

ことはないのです。長い老後を預金を取り崩して暮らすのも大きなリスクであり、マンション投資なら4パーセントほどの利回りで、安定的に収入が入ってくるので安心して

生活できるようになります。

住宅ローンを返済できない場合の住宅の任意売却

住宅を購入する場合は通常、金融機関との間で住宅ローンの契約を結びます。その場合、住宅は債権者(金融機関)への担保として抵当権が設定されます。仮に、何らかの事情で債務者が住宅ローンを返済できなくなると、債権者は担保の住宅を売却して債権額の回収を図りますが、その手段の1つが「任意売却」です。

●任意売却

任意売却とは、債務者と債権者との話し合いによる売却方法のことです。任意売却には以下などの特徴があります。

①市場価格に即した販売価格を決められます。

②話し合いによる売却のため、明渡しまでのスケジュールを調整できます。

③仲介手数料などの費用は売却代金から支払えるため、改めて資金を準備する必要がありません

④裁判所による競売とは違って、個人情報やプライバシーを守れます。

ちなみに、任意売却の代金だけでは住宅ローンを完済できないケースが少なくありません。その場合、住宅ローン残高(残債)に対する債権はサービサー(債権回収会社)に転売されるのが一般的です。従って、残債に対してはサービサーに返済していくことになります。なお、サービサーは非常に安い価格で残債を買取っているため、返済方法は低額での分割返済になることが多くなっています。

●ハンコ代

ところで、債権者が複数いた場合は、全社に抵当権を放棄してもらわなければなりません。そこで、第1順位の債権者が第2順位以下の債権者に対して抵当権抹消の承諾料(通称ハンコ代)を支払うのが慣例となっています。

不動産の売却における手続きの流れ

不動産や土地を売却するには、手続きが必要です。手続きには、物件の査定や契約書の作成などが含まれます。以下に不動産の売却における手続きの流れを紹介します。

1.物件の査定

不動産会社や不動産査定サイトを活用して、物件の査定額を把握します。査定額は、物件の立地条件や間取り、建物の構造や築年数などによって変動します。査定額を把握することで、適正な売値を設定できます。

2.売買契約書の作成

売買契約書は、不動産の売却において最も重要な書類です。契約書には、売買の条件や物件の詳細などが記載されています。契約書の作成には、専門的な知識が必要なため、不動産会社のサポートを受けることをおすすめします。

3.資金の確保

売却する物件の売却価格が決まったら、購入者からの入金を確保する必要があります。入金の方法には、銀行振込や現金などがありますが、不動産売買においては、銀行振込が一般的です。資金が確保されたら、契約書に従って物件の引き渡しを行います。

4.手続きの完了

売却手続きが完了すると、不動産登記簿から物件の所有権が抹消されます。また、税金の支払いや手数料の支払いなどが必要になるため、それらの手続きも忘れずに行いましょう。

以上が、不動産の売却における手続きの流れです。売却には、時間や手間がかかることもありますが、専門家のサポートを受けながら進めることで、スムーズに売却することができます。

不動産投資の基礎と応用について

不動産投資は、一定の利回りを期待できる投資法として人気があります。基礎的な知識から応用的な戦略まで、さまざまな要素があります。ここでは、不動産投資の基礎的な知識と応用的な戦略についてお話しします。

まず、不動産投資の基本的な考え方は「収益物件を購入し、家賃収入を得ることで収益を上げる」というものです。この収益物件を選ぶ際には、土地の立地条件、周辺環境、物件の建物構造などを考慮することが大切です。また、物件の維持管理にかかる費用や、将来的に販売する場合の想定価格なども見積もり、収益性を検討することが必要です。

基礎的な知識を身につけたら、次は応用的な戦略を考えることが大切です。例えば、リノベーションを行うことで、物件の価値を上げることができます。また、複数の物件を所有することで、リスク分散ができ、収益性を高めることができます。さらに、ローンを活用することで、少ない初期費用で不動産投資を始めることもできます。

ここからは、不動産投資のリスクについてです。

市場リスクについてですが、不動産市場の変動により、投資した不動産の価値が減少するリスクがあります。資金リスクもあり、融資を受けて不動産投資を行う場合、金利の上昇や返済能力の低下により、借入金の返済が困難になるリスクがあります。さらに、管理リスクでは、不動産を所有する際には、管理や維持にコストがかかります。また、入居者の問題やトラブルに対処する必要があります。

入居者の質や支払い能力によって、収益が減少するリスクや、不動産取引には、契約書の不備や法律違反によるリスクがあります。

これらのリスクを十分に理解し、投資先の不動産を慎重に選択することが重要です。また、十分な資金や知識を持っていない場合には、専門家に相談することも大切です。

不動産売却で気を付けるポイント

不動産や土地の売却は、人によっては生涯に一度あるかないかの大きな取引です。そのため、慎重な計画や注意が必要です。以下に、不動産や土地の売却に関するアドバイスをご紹介します。

まず、売却前には不動産の評価額を把握することが大切です。不動産の価値は、立地や物件の状態、周辺環境、将来の価値見込みなどによって変動します。不動産会社に査定を依頼することで、適正な価格を知ることができます。

次に、売却方法を考えます。不動産会社に売却の仲介を依頼する方法や、不動産オークションを利用する方法などがあります。それぞれの方法にはメリットとデメリットがあるため、自分に合った方法を選ぶことが重要です。

また、売却前には物件のメンテナンスを行い、美観を保つことが大切です。屋根や外壁、庭の手入れなど、物件の状態が良ければ良いほど、評価額も高くなります。

売却時には、不動産会社や弁護士に相談することをお勧めします。契約書の内容や税金の問題、手続きの流れなど、専門知識が必要な部分があります。専門家のアドバイスを受けることで、トラブルを避けることができます。

最後に、売却後の使途を考えておくことも大切です。売却による収益を何に使うかを決めておくことで、将来の計画を立てやすくなります。

以上が、不動産や土地の売却に関するアドバイスです。売却には慎重な準備と計画が必要になってきます。専門家のアドバイスを受けながら、うまく取引を進めることをおススメします。

中古住宅が売却しやすくなる既存住宅売買瑕疵担保保険への加入

中古住宅を売却する時に、購入希望者からよく問われるのが「隠れた瑕疵」に対する保障です。販売価格に関しては交渉がまとまっても、契約後に発生するかもしれない修理代の件で破談になることが少なくありません。そこで、購入希望者に安心を提供できるのが、「既存住宅売買瑕疵担保保険(瑕疵担保保険)」です。

●売主に課される瑕疵担保責任

住宅における瑕疵の代表的なものとしては、屋根裏の雨漏りや床の傾き、土台の腐食などがあります。民法では、売買後に瑕疵が発見された場合、「発見後1年」以内であれば買主は売主に損害賠償を請求できるとされています。また、瑕疵によって契約時における買主の目的が達成できない時は、契約解除の請求が認められています。このような売主の責任を瑕疵担保責任と言います。なお、売主の瑕疵担保責任の期間は3ヶ月とされるのが一般的です。

●瑕疵担保保険の効果

瑕疵担保保険に加入すると、契約後4ヶ月以降に瑕疵が発見された場合でも、保険で修理費用が補償されます(500万円または1,000万円)。保険料は4~7万円です。中古住宅に瑕疵担保保険が付帯されていれば、買主に安心して住宅を購入してもらうことができます。

なお、瑕疵担保保険への加入は住宅の診断制度であるインスペクションに合格することが条件になっています。

住宅の売却に付加価値を付けられるインスペクション

住宅というのは、外観や設備は簡単に見ることができますが、品質は外から確認することができません。それが住宅に対する疑念につながり、売却する際の足枷になっています。そんな住宅の売却に効果を発揮するのが、「インスペクション」です。

●インスペクションとは

インスペクションは日本語で「点検・検査」を意味する言葉です。つまり、住宅の状況を点検・検査することがインスペクションです。例えば、住宅の構造における重要なチェック項目である、雨水の浸入や床下の腐食、床の傾斜などが確認されます。

●検査対象

インスペクションの検査対象となるのは築年数が2年超の住宅で、且つ居住済の住宅です。店舗や事務所などは対象外となっています。基礎杭や土台、床板、柱、壁、屋根などの構造の欠陥や破損などが検査されます。インスペクションを行うことで、家の傾きや雨漏り、床下の腐食などが分かります。

●インスペクションのメリット

インスペクションの主なメリットには以下の2つがあります。

①希望価格によるスムーズな売却

②瑕疵担保保険の付帯が可能

インスペクションに合格した住宅は買主に信頼と安心を与えられるため、早い段階で希望価格での売却が可能になります。また、インスペクションに合格すると瑕疵担保保険に加入できるため、仮に瑕疵が発見されたとしても、修理費用を保険金で賄えます。

※当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。