更新日:

※この記事は約1分で読めます:PR

債務整理をしようか迷っているけど、債務整理後はクレジットカードが使えなくなるの?

マネーアドバイザーさくら

マネーアドバイザーさくら

まず、本題へ進む前に”お金と借金の関係”について知っておいて損は無いでしょう。私たちは、働き得たお金で様々な物やサービスを利用しています。ここで必要なものがお金です。

しかし、どうしてもお金が充分ではなく借金をしてしまうこともあるでしょう。

以下では、「お金を借りるということ「良い借金と悪い借金」「借金をしないようにする方法」についても分かりやすく説明します。

「良い借金と悪い借金について知ろう

生活を圧迫してしまう借金、生活を補うための借金、借金を返すための借金。

これらの借金はどれも未来の自分自身へのつけが膨らむことになり兼ねないため、このような借金の仕方を

しないようにすることが大事になります。

借金をしないようにする方法

日々の生活で使うクレジットカード、ショッピング枠を利用するのも立派な借金です。

特に分割払いやリボ払いは金利負担も発生し、小学だからと言え繰り返し利用することでその分金利も増え、返済額が驚くほど多くなっていることもあります。

くれぐれも「お金の使いすぎ」に注意し、以下の方法で借金体質から脱却していくことが重要となります。

支出を必ず収入の範囲内に納める事を優先します。

固定費など毎月の支出の中で抑えられるものはないか?無駄な出費が発生していないかを確認しましょう。

今、借金の返済中であれば、まずは現状の借金を少しでも早く返しましょう。

借金のために借金をするという事は絶対に回避しなければなりません。

借金返済期間が長いほど、余計な金利の支払いも発生します。

「働いてお金を稼ぐ→貯める→使う」の流れに戻していきましょう。

借金の完済がゴールではありません。

完済後は、借金の返済に充てていた黒字分を貯蓄へ回すことができます。

貯蓄を続けることで、自由に使えるお金も増えるはずです。

無理のないお金の使い道を考えて。これからは「貯めて使う」という貯蓄体質へシフトしましょう。

債務整理後にクレジットカードは使える?

債務整理をすると信用情報に傷がつくため(ブラックリストに載る)、直後は使えたとしても最終的には使えなくなります。

クレジットカード会社は定期的に与信審査を行なっているので、ブラックリストに載っていることに気づかれたタイミングでカードは利用停止に。

与信審査が行われるタイミングは数週間や半年ごと、更新時などカード会社によって異なります。

現在利用しているクレジットカードが使えなくなるのはもちろん、債務整理後の一定期間は新しく作る事もできません。

債務整理後にクレジットカードを作れるまでの期間

債務整理の手続きには、任意整理・特定調停・自己破産・個人再生の4つがあります。

それぞれブラックリストに載る期間が異なり、リストから削除されれば新しくクレジットカードが作れます。

任意整理:5年

特定調停:5年

自己破産:10年

個人再生:10年

この期間はあくまでも目安です。

信用情報を確認する場合は、信用情報機関のホームページから開示請求を行いましょう。

手数料は500~1,000円ほどです。

債務整理後にクレジットカードを使う方法

【家族のカードを利用する】

債務整理の影響は家族には及ばないため、たとえば配偶者名義のクレジットカードはそのまま使えますし、新しくカードを作ることもできます。

ただし債務整理者名義のクレジットカードで「家族カード」を作っている場合は、債務整理で本カードの利用が停止されると同時に、家族カードも強制解約されます。

【デビットカードを使う】

デビットカードは使用と同時に口座からお金が引き落とされるので、クレジットカードと違って審査がありません。

そのため債務整理後でもカードの利用・申し込みが可能です。

このほかにも電子マネーやQRコード決済を利用すれば、現金を持ち歩かなくても便利に買い物できますよ。

債務整理にはクレジットカードが使えなくなるなどのデメリットもありますが、対処方法はありますし、大幅に借金の負担が減らせる可能性もあります。

いま、債務整理しようか悩んでるなら、相談の前にまずは気軽に減額診断してみましょう!

マネーアドバイザーさくら

知らないと後悔する借金解決策

もし今、借金の返済で苦しんでいるなら、『債務整理』という“国の救済制度”を使って借金を減らせる可能性があります。

それを簡単に調べられるのが、SNSでも人気な『みどり法務事務所』の診断ツール。

これを使うと「いくら借金が減るのか?」ネットですぐに確認できます。

大幅に借金がなくなる可能性もあるので、まずはチェックだけでもしてみる価値はありますよ。

まずは診断してみましょう!今の借金が減らせるかもしれません。

借金をいくら減らせるか?

借金をいくら減らせるか?

≫無料の減額診断でチェック≪

・完全無料で利用できます

・完全匿名OK(本名・住所は不要)

・60秒カンタン入力で分かる

入力も3つの質問に答えるだけです。

すると、今の借金状況からどれくらい減額ができるのかが分かります。

完全無料で使えて、しかも匿名OK。家族や職場にバレる事もありません。

減額診断をした人の口コミ

このサービスで、借金に苦しんでいた方の多くが返済額を減らし借金を完済されています。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

ネットで偶然に知った減額診断で毎月の返済を少なくできる事を知ってスグに使いました。クレジットカード会社からの督促に怯えることなく今では生活に余裕ができています。

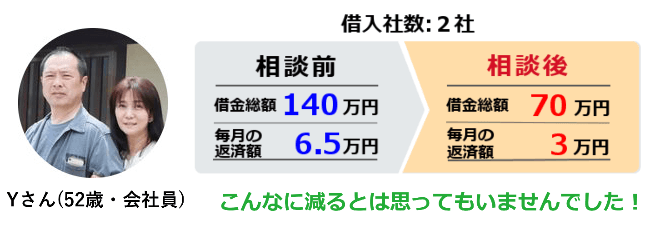

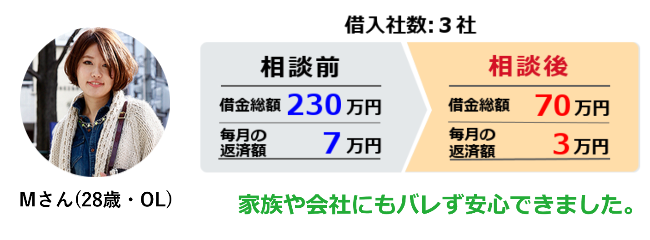

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

家族や会社に内緒で借金をしていたのもありバレるのが嫌で誰にも相談できませんでしたが、今では元金が減額でき利息分もカット。普通の生活を取り戻せました。

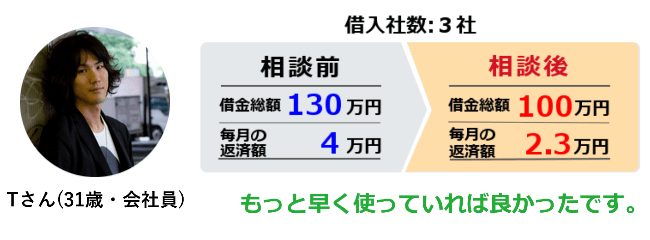

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残高230万円のリボ地獄に。

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残高230万円のリボ地獄に。

毎月の返済はしてもほぼ利息分しか返せてない状況でした。滞納が続き数回の督促。怖くなって調べている時に減額診断を知りました。債務整理を依頼して利息払いのカット、月の支払いも大幅に減り今は借金が着々と減っています。

このように「予想以上に大きく減額できた」という方々が多いです。

育休中の借金返済が難しいなら、今スグ診断してみましょう。

※減額診断 = 法律事務所への依頼では無いので安心してご利用ください。

※借金以外の相談は受け付けておりません。

\かんたん入力たったの60秒!/ ▲実名でなくてもOK▲

▲実名でなくてもOK▲

債務整理をすることで家族へのデメリットはあるでしょうか

債務整理を行うことは、自分の家族に対してデメリットとなるのでしょうか。これは、自分名義で借金をしていて、しかも家族に保証人を依頼していないのであれば、特にデメリットはありません。仮に妻が自分名義で借金をして、返済できずに債務整理を行った場合でも、特に夫の信用情報に影響することはありません。

しかし、もし妻が夫の名義で借入を行い、返済できずに債務整理を行うと、事情は違ってきます。この場合、夫の名義で借入をしているわけですから、夫の信用情報にブラック情報が登録され、しばらくはローンも組めず、クレジットカードも使用できない状態になります。また、個人の借入ではあまりないことですが、もし家族に保証人になってもらってお金を借りると、返済できなくなった場合は、保証人である家族が返済を行うことになります。

このようなこともありますので、借入の場合は、できれば自分名義で借りた方が、家族にデメリットを与えずにすみます。もし妻が夫名義で借りる場合も、本当はよく話し合ってから申込を行う方がいいでしょう。また、消費者金融の場合は総量規制があり、借入枠に制限があります。ですから、妻が夫名義で借りる場合には、その分夫の借入額が小さくなるため、借入時に夫の同意が必要になります。

過払い金判決と利息制限法との関係

いわゆる過払い金は、多く支払い過ぎたお金のこと言います。一般に過払い金請求というと消費者金融など貸金業者から払い過ぎた金利を弁護士などを通じて請求するものです。

現在の日本では、利息制限法によって貸出時における金利が制限されています。その利息制限法では貸付け金利は10万円未満が年20%、10万円以上100万円未満が年18%、100万円以上が年15%となっています。一方で出資法では、年29.2%までの貸付け金利が認められており、この利息制限法と出資法との間の金利はグレーゾーンとされていました。しかし、このグレーゾーン金利はたびたび問題になり裁判も起こされるなどしており、2006年には最高裁判所の判決で違法とされ過払い金請求が盛んに行われるようになります。

現在では利息制限法以上の貸付けを行う正規の貸金業者はほとんどありませんが、それでも貸付け金額に対する金利差から返済状況によって金利計算をすると過払いをしている可能性があります。例えば最初の計画どおりに借金を返済をしていても、途中で収入があり多く返済をした分には、金利の支払い分が減るはずです。しかし、このさいに金利の再計算を怠った場合には余分な金利を支払うことになります。また10万円以内の貸付けであったのが追加の融資などで10万円を超えた場合にも金利の再計算を怠れば、本来支払わなくても良い年利20%と年利18%の差額である年利2%を支払い続けることにもなります。

債務整理と自動車ローンについて

消費者金融や銀行などのカードローンは、便利で気軽にお金が借りられる反面、カード1枚で簡単に借金が出来てしまうため、いつの間にか借金が膨らんでいるということがよくあります。特に、消費者金融や銀行などのカードローンは金利が高めに設定されているため、利息ばかりを返済して元本がほとんど減らず、返済のために借金を重ねてしまうことになるため、いわゆる「多重債務」に陥りやすくなります。そのような状況に行うのが「債務整理」です。債務整理には、法的に借金を帳消しにする「自己破産」や、弁護士や司法書士に依頼して債権者と借金の減額を交渉する「任意整理」などがあります。借金の額が増えすぎて、任意整理でも完済が難しい場合は自己破産を選択することになります。債務整理後は、自分の信用情報に債務整理をした事実が記載されてしまう他、5年から10年の間は自動車ローンを始めとする借金は一切出来なくなります。逆に、この期間を過ぎてしまえば、信用情報から債務整理をした事実は削除されるため、一定の収入があれば審査の上借金が再び出来るようになります。もちろん、自動車ローンも審査の上で組めるようになります。いずれにしろ、借金は返済のことを十分考慮してするようにしましょう。

借金の経験ありますか?

みなさんは借金の経験はありますでしょうか。世の中にはさまざまな借金があります、住宅ローン、マイカーローン、フリーローンにカードローンなど、用途に応じてたくさんの種類のローンを使い分けることができるのです。

しかし、そのように毎回借金を作っていると、いつのまにか大きな金額の借入金ができてしまい、返済が苦しくなってきてしまいます。そのような状態を多重債務と言いますが、その多重債務によって借金の返済が難しくなってしまった場合、残念ながら弁護士事務所などの協力のもとに、債務整理の手続きを行うことになるでしょう。

債務整理と一口に言っても、さまざまな種類が存在します。個人再生、民事整理、そして自己破産など、状況に応じて様々な方法をとることになるわけですが、それらの遂行にあたって一番大事なことは本人の気持ちの持ちようにあります。債務整理はその後の返済の負担が軽くなるものから、義務自体がなくなるものまでさまざまですが、同時に本人にとってデメリットとなることもたくさんあります。金融事故なのですから当然のことなのですが、それらの不便な状況下で生活しなければならないわけですから、強い意志が必要になるでしょう。

お金がなくても新しい借り入れを作ることはまずできません。ローンの審査における個人信用情報にしっかりと金融事故の事実が載ってしまうからです。それらの苦しい状況に耐えるだけの意思が、本人に必要になるのです。

個人再生を利用する際にはメリット、デメリットを考えてから。

借金の法的整理にはいくつか方法があり、裁判所を通さずに行う任意整理も含めれば数種類選択可能です。ただし、それぞれメリット、デメリットがあり、その人の借金の理由や収入によっては選択が出来たりできなかったりするものがあるので、依頼する弁護士や司法書士によく事情の説明を行うことが重要となってきます。

この法的債務整理には個人再生があり、この個人再生ではさらにその人がサラリーマンなどの給与所得者かあるいは自営業者などの収入が安定しない人の場合なのかで、選択できるものが変わります。ただ、裁判所で認可されればどちらの方法も同じように処理を行っていきます。

この個人再生のメリットは、自己破産では認められない警備業や士業等の仕事に対する制限がないのが最大のメリットです。その一方でデメリットは、3年間にわたって借金の総額を5分の1に減額したものを返済していかなければならず、もしここで返済が出来なかった場合には再生計画は取り消される可能性があり、借金が元に戻ってしまうことがあり得ます。その点に注意して毎月一定額を返済していければ、3年後には無事返済が終了ということで、残りの借金からは解放されるということです。

弁護士や司法書士費用立て替えが出来る法テラス

法テラスは、国が設立した様々な法律に関する紛争を解決するための機関です。法テラスの正式名称は、「日本司法支援センター」といい、借金や離婚、遺産相続といった様々な法律に関する紛争を解決に導くために設立されました。法テラスでは、経済的な事情や自分の住んでいる地域に法律事務所がないなどの理由によって、弁護士や司法書士に法律相談を依頼することが難しい人のために、法律に関する様々な紛争を解決に導くサービスを提供しています。弁護士が在籍する法律事務所と異なり、法務省所管の公的法人のため安心して法律相談が出来るのも魅力的です。相談は電話とメールで受け付けており、専門のオペレーターが自分が抱えている問題に対する解決策や法的制度について案内してくれます。また、相談者が抱えている問題に対して適切な相談窓口を案内してもらうことも出来ます。さらに、経済的な理由によって法律相談が難しい人のために、必要に応じて弁護士や司法書士の費用立て替えも行っています。これは、「民事法律扶助制度」と呼ばれる制度で、総合法律支援法という法律で正式に認められているものです。この制度には所定の審査があり、民事法律扶助制度で定められている条件を全て満たしている人のみ、資金の援助を受けることが出来ます。援助の上立て替えてもらった費用は毎月分割で支払っていきますが、生活保護を受けている人は一部の例外をのぞいて支払の義務は全て免除されます。

過払い金での払いすぎた利息とグレーゾーン金利撤廃

今は消費者金融もかなり低金利で提供している業者が多く見られますね。しかし少し前まではグレーゾーン金利と言われるものが存在しました。

グレーゾーン金利は利息制限法が定める金利は超えているものの、出資法の上限には満たない金利のことを指しています。それゆえに、かつてはかなり高金利がついていた時代があり、そのために返済が順調に進まないということは少なくなかったものです。

そして、グレーゾーン金利は現在は撤廃されており、いわゆる過払い金が発生する心配はなくなりました。最近消費者金融を利用し始めたという場合は過払い金が発生することはありませんが、かなり長く取引されている場合は過払い金が発生している場合がありますので、一度取引履歴を調べてみましょう。すでに当時の書類がない場合も金融業者に請求すれば取引履歴を開示してもらうことができます。そして、払いすぎた利息がある場合はそれを取り戻す手続きを行えば、そのお金を返してもらうこともできます。

借金をまとめて返済を楽にする方法を選ぶ人もありますが、そうすると過払い金があっても取り戻せない場合もありますので、まずは取引履歴をよく確認しましょう。

払いすぎた利息が戻ってくればそれだけでもかなり借金を減額することができますし、場合によっては借金そのものがなくなることもあります。そして、すでに完済している方の場合も請求は可能です。この場合は時効もありますので、過払い金請求を行うのであれば、できるだけ早く手続きを進めていきましょう。

自己破産の手続きと費用の支払いについて

自己破産は借金をし、返済が出来なくなり返済能力が無いと認められた場合に裁判所が免責許可を行い、破産が成立すると言う特徴を持ちますが、自己破産は債務整理の方法の1つでもあり、債務整理を行う手続きそのものは弁護士などの法律の専門家に依頼をする形になるのが一般的です。

手続きの流れと言うのは、最初に相談をする事から始まります。

最初は借金の返済が出来なくなり困っていると言う事で弁護士事務所等に訪れるのです。

弁護士に対して、現在の状況などを説明した上で、返済能力というものが乏しいと判断が行われることで裁判所に対して自己破産の申立てを行う事になります。

尚、相談自体については無料で行う事が多く有るのが特徴で、着手する事で費用が発生する事になります。

自己破産では裁判所が用意した破産管財人により所有財産などの調査が行われ、債務の返済に利用出来るものがあるのかどうかを確認し、債務の返済に利用出来る財産が有る場合はそれを処分するなどし、債務を減らす事を行って行くのです。

最終的に破産が成立する事で、債務は免責となり全ての借金の返済義務が無くなると言うのが自己破産の特徴となります。

所で、着手する事で費用が発生する事になるわけですが、自己破産の場合は自由財産と呼ばれるもの以外は全て処分をすることになります。

但し、自由財産については残されることになり、自由財産を使って分割払いで費用の支払いを行う事になります。

債務整理を行った際にどの程度の期間ブラックリスト入りするのか

ブラックリストとは金融業界で頻繁に使われる言葉ですが俗語であり、正式には信用情報機関の事故情報のことを指します。信用情報機関とは個人の信用情報を保存している機関であり、中でも信用を損なう行為を行った人は事故情報に登録されます。債務整理全般はこのことがいえ、自己破産や個人再生、任意整理であっても必ず事故情報に登録されます。

事故情報というのは消費者金融や銀行から借り入れする際や、クレジットカードの発行、それに住宅をはじめとするローンでは必ず最初に見られるものであり、事故情報に記載されている人は審査に通過する確率が極端に低くなってしまいます。一口に事故情報といっても登録される理由には種類があり、債務整理の場合は特に重篤な理由としてとらえられ、審査落ちする可能性がさらに高まります。

一方もっともブラックリスト入りする理由が借り入れしたお金などを期日までに返せない「延滞」ですが、こちらの場合は軽微なものとしてたとえブラックリスト入りであっても審査に通る場合がままあります。また、理由によってブラックリスト入りしている期間も異なります。登録される信用情報機関によっても異なりますが、延滞であれば5年程度の期間で解消されますが、債務整理の場合最長10年経過しなければ事故情報から抹消されません。

借金の多重債務に要注意

借金を重ねてしまい、返済が出来なくなってしまった状態を「多重債務」といいます。これは、消費者金融や銀行などのカードローンでしばしば陥ります。消費者金融や銀行のカードローンは、自動車ローンや住宅ローンなどのローンに比べて金利が非常に高めに設定されているため、毎月の返済額に占める利息の額が大きくなります。つまり、返しても返しても元本がなかなか減らず、結果的に借金の完済が遅れる状況に陥ります。その借金を返済するために別の借金をするうちに、借金が雪だるま式に膨らんでいき、最終的には手がつけられないほど借金が増えてしまうのです。このような状況に陥った場合は、「自己破産」を行い借金を全額なくしてしまうのが有効です。自己破産をすると、10年程度は新たに借金が組めなくなり、一定の価値以上の財産は手放さねばならなくなります。ただ、戸籍などに自己破産をした旨は掲載されない上、家族や職場などに知らされることもありません。自己破産は、家族や職場に一切バレることなく行うことが出来るのです。逆に、借金の返済が滞ると、自宅だけでなく職場にも督促の電話がかかってくる場合があり、それによって借金返済を怠っていることがバレる可能性はあります。

※当サイトでは、アフィリエイトプログラムを利用し、プロミスやアコム社等から委託を受け広告収益を得て運用しております。