債務整理博士と学ぶ!わかりやすい債務整理

債務整理とは?

債務整理とは、借金問題を抱えている人が法的手続きを通じて債務の整理をすることを指します。

借金の返済が困難な場合や多重債務に悩んでいる方へ向けた、国が認めた借金解決のための法的な手続きです。

債務整理を行うことによって、借金問題に対して積極的に対処し新たなスタートを切ることができます。

現在でも実に、毎年10万人以上が債務整理によって借金問題を解決しています。

しかし、債務整理にはそれ相応のデメリットもつきまといます。

例えば、信用情報への影響や将来の借入への制限などがありますので、慎重に検討し専門家のアドバイスを受けることが重要となってくるのです。

債務整理博士

債務整理博士

債務整理はどんな時にする?3種類の債務整理

すすむ

すすむ

債務整理博士

・もう返せない、返済のめどが立たくなった

・借金を返すために別の会社から借金してしまう

債務整理には様々な方法があり、個々の状況(借金額や期間、経済状況など)に応じて最適な選択肢を見つける必要があります。

個別に各種債務整理手続きについて解説していきます。

3種類の債務整理

債務整理は大きく分けると3つ。

任意整理・個人再生・自己破産という手続きがあり、各々にメリットとデメリットがあります。

各債務整理にかかる費用の相場は、弁護士事務所や司法書士事務所で様々ですが、おおよその相場を紹介しておきます。

・任意整理:5~15万円程度

・個人再生:50~80万円程度

・自己破産:30〜130万円程度

債務整理博士

すすむ

それでは、任意整理、個人再生、自己破産について各々みていきましょう。

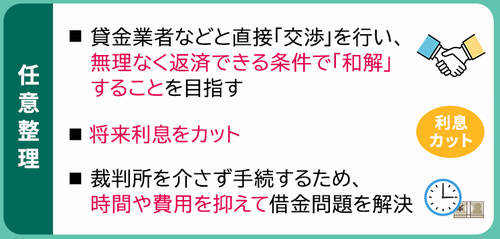

任意整理とは?

任意整理とは、債権者(お金を貸している側)と債務者(借金している側)が和解交渉し、将来利息や遅延損害金のカット、返済期限の延長などを行うことで、借金を返済しやすくする手続きです。

返済期限の延長を交渉し、3〜5年での完済が可能な手続きです。

任意整理のメリットとデメリットは、以下のとおりです。

・過払い金が発生していれば元金も減らせる

・督促や取り立てが止まる

・毎月の返済額が減る可能性がある

・借金完済までの目処が立てられる

・任意整理したい借入先を選べる

債務整理博士

すすむ

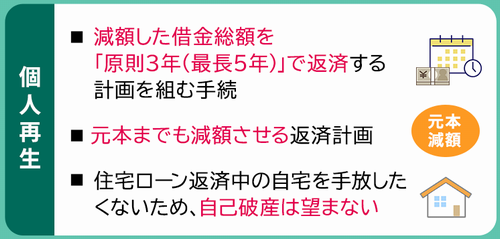

個人再生とは?

個人再生とは、民事再生法に則って裁判所に返済不能を申し立て、借金を5分の1〜10分の1程度に減額する手続きです。

原則3年(最長5年)で返済していく方法です。

個人再生のメリットとデメリットは、以下のとおりです。

・原則的にマイホームを残せる

・ローンが終わっていれば車も残せる

・借金の理由が問われない

・資格・職業の制限がない

・ブラックリストに載る

・すべての債務が対象となる

・官報に掲載される

・手続きが複雑で費用・時間がかかる

債務整理博士

すすむ

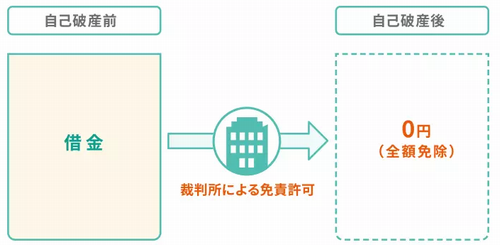

自己破産とは?

自己破産とは、裁判所を介して原則すべての借金を免責(返済義務の免除)してもらう法的手続きです。

免責を得るためには、裁判所に「支払い不能」の状態であることを認めてもらう必要があります。

自己破産のメリットとデメリットは、以下のとおりです。

・無職の人や生活保護受給者も手続き可能

・督促や取り立てがストップする

・生活に最低限必要な財産は残せる

・保証人や連帯保証人が借金の返済を迫られる

・信用情報に事故情報が登録される(ブラックリストに載る)

・官報に掲載される

・手続き期間中は一定の職業や資格に制限がかかる

債務整理博士

すすむ

債務整理について弁護士に相談すると安心

実は、債務整理の手続は弁護士や認定司法書士に依頼せず個人で進めることもできます。

しかし紹介したように3つの方法があり、どの方法が適しているかは借金額や収入状況などによって異なるため、自己判断は簡単ではありません。

また、個人で債務整理の手続を行おうとする場合、借入先に取り合ってもらえなかったり、必要な書類を期限内に提出できなかったりと、失敗するリスクが高くなりがちです。

最初から弁護士に相談することで、安心感があったり、難しく手間のかかる手続を代わりに行ってもらえ手続自体がスムーズに行えます。

まとめ

人生でそう何度も経験することのない債務整理手続き。

不安に感じない人などいないでしょう。

不安なことについては、いろいろと理由をつけて、行動を後回しにしたり止めてしまいがちですが、このページでは、その不安を解消するために「債務整理について」シンプルに分かりやすくまとめました。

借金問題が解決に進む一方で、ブラックリストとして登録されることにより新たな借り入れができない、ローンを組めなくなる可能性についても理解しておくことが重要です。

借金の返済が厳しくなってきた、このままでは日々の生活もできなくなる、、このような状況に陥った時は一刻も早く弁護士など借金のプロへの相談をしましょう。

借金のプロ、弁護士法人響への相談はこちら

| 弁護士・事務所情報 | |

| 弁護士名 | 西川 研一 |

| 事務所名 | 弁護士法人響 |

| 所属会・登録番号 | 第二東京・36318 |

| 住所 | 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 |

| 電話番号 | 03-6866-0289 |