老後破産とは?しないための注意【知らないと大損】借金を大幅に減らす解決策

更新日:

※この記事は約1分で読めます:PR

さくら

さくら

まず、本題へ進む前に”お金と借金の関係”について知っておいて損は無いでしょう。私たちは、働き得たお金で様々な物やサービスを利用しています。ここで必要なものがお金です。

しかし、どうしてもお金が充分ではなく借金をしてしまうこともあるでしょう。

以下では、「お金を借りるということ「良い借金と悪い借金」「借金をしないようにする方法」についても分かりやすく説明します。

「良い借金と悪い借金について知ろう

生活を圧迫してしまう借金、生活を補うための借金、借金を返すための借金。

これらの借金はどれも未来の自分自身へのつけが膨らむことになり兼ねないため、このような借金の仕方を

しないようにすることが大事になります。

借金をしないようにする方法

日々の生活で使うクレジットカード、ショッピング枠を利用するのも立派な借金です。

特に分割払いやリボ払いは金利負担も発生し、小学だからと言え繰り返し利用することでその分金利も増え、返済額が驚くほど多くなっていることもあります。

くれぐれも「お金の使いすぎ」に注意し、以下の方法で借金体質から脱却していくことが重要となります。

支出を必ず収入の範囲内に納める事を優先します。

固定費など毎月の支出の中で抑えられるものはないか?無駄な出費が発生していないかを確認しましょう。

今、借金の返済中であれば、まずは現状の借金を少しでも早く返しましょう。

借金のために借金をするという事は絶対に回避しなければなりません。

借金返済期間が長いほど、余計な金利の支払いも発生します。

「働いてお金を稼ぐ→貯める→使う」の流れに戻していきましょう。

借金の完済がゴールではありません。

完済後は、借金の返済に充てていた黒字分を貯蓄へ回すことができます。

貯蓄を続けることで、自由に使えるお金も増えるはずです。

無理のないお金の使い道を考えて。これからは「貯めて使う」という貯蓄体質へシフトしましょう。

老後破産とは?

老後破産とは、退職後の年金に頼る生活に切り替わった結果、生活していくお金が足りなくなる状態。

退職金やこれまでの貯蓄を老後資金に準備していても、想定外の出費で老後破産に陥るのは誰にでも起こりうる事です。

老後破産の原因

どうして老後破産になってしまうのか?主な理由は4つ。

年金や貯金が充分でなく、支出ばかりが増えるのが主な要因です。

・定年前の生活レベルを落とすことができない

・住宅ローンが残っている

・医療費、介護費用などの高額な出費

・貯金や老後に使えるお金が少ない

老後破産をしないための対策

老後に余裕を持って生活できる資金は3000万円と言われています。

・老後、年金などでいくらの収入があるか把握しておく

・老後に向けて貯蓄を少しでも増やす

・定年までに住宅ローンを完済する

さくら

知らないと後悔の借金解決策

現在、もし借金があって返済が苦しい、借金が残っているのにもうすぐ定年退職を迎え収入が激減する予定。

この様な場合、“国の救済制度”を使って借金を減らせる可能性があります。

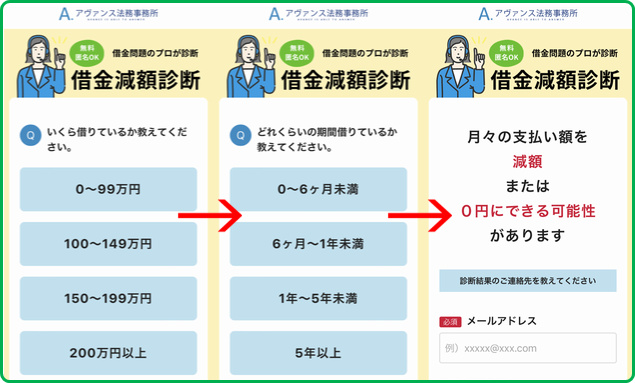

それを簡単に調べられるのが、テレビCMでも有名なアヴァンス法律事務所の診断ツール。

これを使うと「いくら借金が減るのか?」ネットですぐに確認できます。この方法をキッカケに、借金に悩んでいる多くの人が救われているんです。

大幅に借金がなくなる可能性もあるので、まずはチェックだけでもしてみる価値はありますよ。

まずは診断してみましょう!今の借金が減らせるかもしれません。

借金をいくら減らせるか?

借金をいくら減らせるか?

≫無料の減額診断でチェック≪

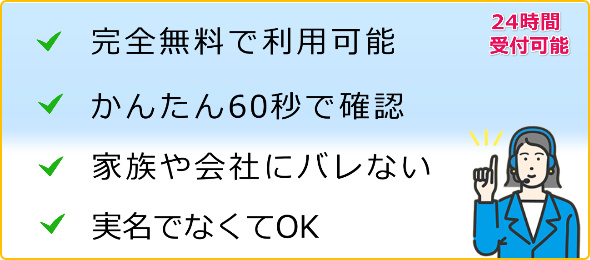

・完全無料で利用できます

・完全匿名OK(本名・住所は不要)

・60秒カンタン入力で分かる

入力も3つの質問に答えるだけです。

すると、今の借金状況からどれくらい減額ができるのかが分かります。

完全無料で使えて、しかも匿名OK。家族や職場にバレる事もありません。

減額診断をした人の口コミ

このサービスで、借金に苦しんでいた方の多くが返済額を減らし借金を完済されています。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

ネットで偶然に知った減額診断で毎月の返済を少なくできる事を知ってスグに使いました。クレジットカード会社からの督促に怯えることなく今では生活に余裕ができています。

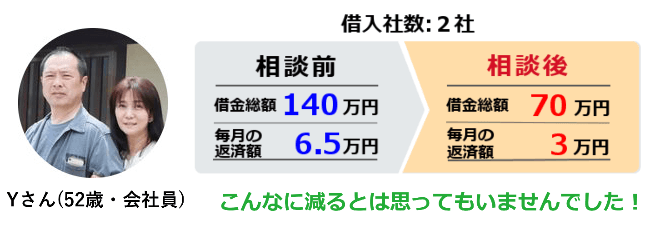

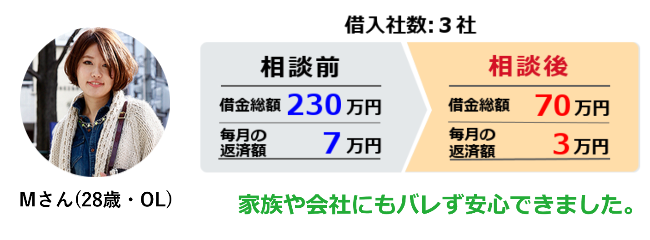

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

家族や会社に内緒で借金をしていたのもありバレるのが嫌で誰にも相談できませんでしたが、今では元金が減額でき利息分もカット。普通の生活を取り戻せました。

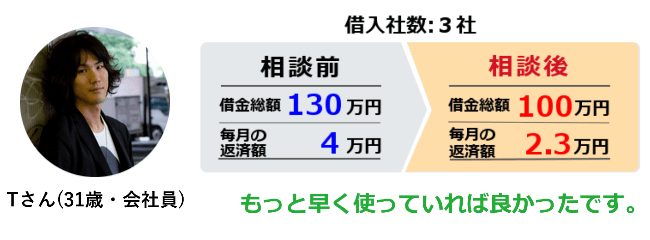

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残高230万円のリボ地獄に。

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残高230万円のリボ地獄に。

毎月の返済はしてもほぼ利息分しか返せてない状況でした。滞納が続き数回の督促。怖くなって調べている時に減額診断を知りました。債務整理を依頼して利息払いのカット、月の支払いも大幅に減り今は借金が着々と減っています。

…このように「予想以上に大きく減額できた」という方々が多いです。

ゆとりのある老後生活の為に、

借金を減らすキッカケにもなるはずなので、今スグ診断してみましょう。

※減額診断 = 法律事務所への依頼では無いので安心してご利用ください。

※借金以外の相談は受け付けておりません。

\かんたん入力たったの60秒!/ ▲実名でなくてもOK▲

▲実名でなくてもOK▲

過払い金返還請求の無料相談について

日常生活を送っているうえで消費者金融やカードローンといった複数の金融機関やカード会社にお金を借りることがあります。そうしたところでお金を借りた方が、数年間かけて元金と利子をすべての機関に対して無事に返済を終えたとしましょう。

しかしそこで問題が発生することがあるのです。複数の金融機関やカード会社に返済をしている場合、不当に利子を払いすぎてしまうことがあるのです。

過払い金返還請求は、こうしたときに返済先である金融機関などに払いすぎた利息を返してもらうようお願いするものです。

それには弁護士や司法書士の力を借りる必要があります。

過払い金返還請求に関しては、弁護士や司法書士が無料相談を行っていますので気軽に相談することができます。無料相談というだけあって、話を聞いてもらう段階で料金が発生することはありません。また弁護士にも司法書士にも守秘義務があります。借金をしたという事実を家族や同僚、友人に知られたくない方でも安心して相談することができます。

不当に払いすぎたお金を自分の手元に返してもらうことは恥ずかしいことではなく、正当な権利です。現在、借金の返済を終えた方、または過去に借金返済を終えられた経験のある方は、この請求によって戻ってくるお金があるかどうか一度弁護士や司法書士に頼んで調べてもらうようにしましょう。

任意整理の方法なら、秘密を守って借金問題を解決できます

貸金業者から多額の融資を受けてしまったために、返済が困難になったときには法律家に依頼することで法律的な手法を用いて解決することが可能です。

借金問題の解決方法としては、債務整理という方法があり、その中にはいくつかの種類がありますので債務者のニーズや現状に合わせた方法を探すことができます。

貸金業者から多額の融資を受けたために借金問題を抱えてしまった人の場合には、家族や知人に借金の秘密を知られたくない人も多いでしょう。

誰にも秘密を知られずに借金問題を解決したい人のときには、債務整理の中の任意整理を行うことがおすすめとなります。

任意整理の場合には裁判外で交渉を行う手続きとなりますので、他の債務整理である自己破産や個人再生のときのような官報に公告されることがなくなります。

任意整理を行った場合でも信用情報機関において登録されることにはなりますが、この登録については本人や本人の委任がなければ誰にも見られることはありませんので、借金問題を解決した事実の秘密を知られる心配はありません。

任意整理を行うために弁護士などの法律家に依頼した場合であっても、法律の専門家には守秘義務がありますので、誰にも知られずにプライバシーを守って処理を行ってもらえますので安心です。

任意整理を行うことで何年事故情報に登録されるのか

事故情報というのは日頃ブラックリストという俗語で呼ばれることの多い信用を落とす行為をした人が登録される信用情報機関のリストのことです。貸金業者からの借り入れやクレジットカードの発行、住宅や車のローンなどでは必ずこの事故情報が参照され、掲載されている人の場合においても審査に通る確率が格段に下がってしまいます。主に借りたお金を返せなかった場合や債務整理を行った際に事故情報に登録されます。

事故情報は何年かの期間が過ぎることで記録は抹消され、そのあとは通常通りの審査を受けることが可能になりますが、事故情報が消えるまでの期間は事故情報に登録された理由によって異なりますし、信用情報機関によってもまた何年後に抹消されるかは異なります。現在日本には3種類の信用情報機関があります。自己破産や個人再生では機関によって最長10年もの間事故情報に登録され続けるものの、任意整理は債務整理の中でも比較的軽微な行為なので最長で5年までしか登録されることはありません。

詳しくは株式会社日本信用情報機構(JICC)の場合が5年となり、株式会社CICの場合は登録なし、そしてKSCとよばれる全国銀行個人信用情報センターでは任意整理で事故情報に登録する制度がありません。

個人再生の家族への影響について

個人再生を利用した場合、家族にどのような影響があるのか、とても気になってしまうことがあるはずです。個人再生とは、自己破産と任意整理の中間にあるような債務整理のことです。裁判所に申し立てをするのですが、自己破産のように借金がゼロになることはありません。債権者が同意をすれば、借金を減額することが出来るものです。

この個人再生を利用した時、伴侶や子供が代わりに借金を背負うようなことはありません。もちろん、子供の進学にも影響はありません。但し、伴侶や子供が連帯保証人になっていた場合は、責任を背負うことになりますので、注意するようにしましょう。

また、個人再生をしても、クレジットカードを家族が使えなくなったり、ローンを組めなくなったりすることはありません。債務整理をすると、信用情報に名前が記載されてしまいますが、これは個人名です。個人ごとに記載されているため、伴侶や子供の名前は記載されません。そのため、クレジットカードやローンは、本人でないのであれば、使うことが出来るのです。

但し、クレジットカードの本契約者が本人であったり、家族カードの保証人が個人再生をした本人であったりする場合は、使用することが出来なくなる可能性があります。また、住宅や自動車などのローンを組む場合、債務整理をした本人を保証人としたものも組むことが出来ない可能性があるので、注意するようにしましょう。

このように、個人再生をした場合、家族への影響はほとんどありません。

グレーゾーン金利の借金で発生する過払い金

消費者金融からの借金は債務者の家族には返済義務はありません。それは消費者金融も当然わかっていて、たとえば、借金の返済が遅れているので督促の電話をしたり、自宅を訪問した場合、応対した家族にあなたの家族が当社からお金を借りいているが返してくれないので、代わりにあなたが払って下さいということは言いません。そのように言うことは法律違反だからです。

ただ、親や子供が借金をしていて返済が難しい状況だということを知って、自分の意思で代わりに返済するということは基本的に認められています。

しかし、どの貸金業者から借りているかわからず、借りている本人は教えてくれないという場合、借りていそうな貸金業者に電話をして、実際に借りているかどうかを聞き出すというのは出来ません。というのは、個人情報の保護の問題があるからです。もしこれが可能になってしまうと、第三者の借金額を聞き出すことが可能になってしまいます。代わりに返済するのであれば、どの貸金業者からいくら借りているのかがわかっている必要があります。

たとえば、親や子供宛に貸金業者からはがきや書類が届いていて、それを読んでどの会社から借り入れをしているのかということを知ったという場合であれば、勝手に返済しても問題にはなりません。貸金業者側は誰から返済してもらったのかということは特にこだわりません。もし、債務者本人以外から返済された場合であっても、返済してきた人が自分の意思で返済しているのであればいいのです。

法テラスの無料法律相談とトラブルの解決

法テラスは、法律相談などを無料で受け付けているところとして、全国の一般の消費者にとっては非常に頼れる存在となっています。

ここ数年では、法律上のトラブルを抱えている人が増えていることもあり、多少なりとも問題解決に取り組みたい場合には、法テラスの専門家のところに足を運ぶことが良いとされます。

特に、弁護士などの資格を持つ専門家からアドバイスを受けることによって、早期の問題解決につなげることができるため、まずは相談の予約をとることが必要です。

インターネット上では、法テラスで法律相談をしたことのある人の口コミなどが取り上げられているため、興味がある場合にはチェックをしてみることが大切です。

また、トラブルが長引いている場合には、法テラスのスタッフだけでは対応できないケースもあるため、それぞれのケースに詳しい事務所を紹介してもらうこともコツとして挙げられます。

法テラスの社会的なニーズについては年を追うごとに高まってきており、最近では離婚や遺産相続などのトラブルについて相談をしようとする人が目立っています。

また、法律相談の時間については、それぞれの依頼者のケースによっても異なってくることから、十分に相談内容をまとめておくことがポイントとされます。

法テラスは、今となっては全国各地に設置されていることもあり、仕事帰りのサラリーマンや自営業者、専業主婦にとってもとても利用しやすい所として親しまれています。

カードローンの返済が滞ったときの借金整理

カードローンの利用が増えてしまい、多重債務となって月々の支払いを滞納するようになり、返済状況が苦しくなってしまったら、借金の整理を考えることになります。借金の整理には任意整理や個人民事再生法そして特定調停などといった財産を手放すことなく債務が減額される手続きと、高額な財産は差し押さえとなりますが、ギャンブルや浪費など一定の条件以外の債務はすべて免責される自己破産といった方法があります。これらの手続きにはどれもメリットやデメリットがあります。手続きのうちの特定調停は債務者自身でも手続きができるので比較的出費を抑えて申し立てをすることができますが、債権者との交渉や書類の準備など複雑な内容のものが多いので、カードローンの借金を減額あるいは免責する場合には、弁護士や司法書士に相談して内容を確認して手続きを行いましょう。手続きの依頼を受けた弁護士や司法書士は、債権者宛てに委任を受けたことを伝える書類を出します。この時点で、債務者は債権者からの取り立てを受けなくなります。それぞれの手続きをふまえ、債権者との和解や裁判所に申し立てが認可されると、借金の減額または免責が確定します。これで現状の支払いは落ち着きますが、個人信用情報に減額や免責の記録が残るため、今後7年から10年くらいはカードローンなどの借入れができなくなります。したがって、これらの手続きを受けて借金問題が片付いても、計画的に金銭の支出を管理することが必要になります。

アルバイトで生活している人が借金をする方法

アルバイトしかしていないフリーターや高齢者は、キャッシングやカードローンを使って、借金をすることはできないと考えてしまいます。

たしかに審査に通らなかったりすることもあり、借金をすることができない場合もあるでしょう。

しかし、大手の銀行や消費者金融のキャッシングやカードローンなどの商品のなかには、会社勤めをせずに、アルバイトでしか生計を立てていない、フリーターや高齢者でも借金をすることができる商品もあります。

フリーターや高齢者がどうしてもお金が必要になった場合には、こうしたキャッシングやカードローンを利用して借金をすると良いでしょう。

会社勤めをしているサラリーマンやOLと同じように、大手の銀行や消費者金融を利用することができます。

アルバイトで生計を立てているフリーターや高齢者が利用するときには、自分で気を付けなければいけないことがあります。

フリーターや高齢者は、いつ仕事がなくなってしまうかわからない不安定な立場です。

ですから、借金をする金額はできるだけ少なくして、給料をもらったらすぐに返済できるだけの額を借りるようにしなければいけません。

また、金融業者のなかには、不安定な立場を利用して甘い言葉で囁いてくる業者もあります。

そうした言葉に騙されないことも大切です。

騙されて借金をしてしまうと、あとで大変なことになるかもしれません。

信頼のできない金融業者を利用するよりは、大手の銀行や消費者金融を利用したほうが安心です。

債務整理とローン審査の関係について

債務整理は、多重債務者にとって非常に有意義な手続きなひとつであり、借金による経済的な負担を軽減するためにも、早い段階で法律の専門家からアドバイスを受けることが良いとされます。

ただし、債務整理をおこなうことによって、数年間はローン審査に通過できないケースがほとんどであることから、事前にメリットとデメリットを十分に理解しておくことが大切です。

特に、仕事やプライベートなどの場面でローン審査を希望する機会が想定される場合には、債務整理のタイミングを上手くはかることが望ましいといえます。

インターネット上では、債務整理に関する相談を受け付けている弁護士事務所のウェブサイトなどもあり、メールを使って気軽に相談日時を決めることができます。

また、相談料金に関しては、それぞれの事務所の方針によって大きな差がみられるため、あらかじめ特徴を把握しておくことが求められています。

債務整理を希望する人の数は全国的に増え続けており、少しでも債務に悩まされている場合には、こうした手続きを踏むことが有効です。

これからも、債務整理の手続きに関する情報を集めようとする日本人の間で、弁護士事務所に対するニーズが高まってゆくとみられています。

個人再生は債権者から異議があると認可されないので注意

個人再生は裁判所に申し立てを行い、再生計画が認可されると大幅に借金が減額される手続きです。

減額された借金を3年~5年で分割返済します。

500万円以上1500万円未満の借金がある場合は5分の1まで減額されます。

自己破産をされるとマイホームは差し押さえされてしまいますが、再生計画案の中に住宅資金特別条項が定められており、この制度をご利用できるとマイホームに住みながら債務整理が行えます。

大まかに分けて小規模個人再生と給与所得者再生の2種類があります。

小規模個人再生は個人事業者などを対象にした手続き、給与所得者再生は安定した給与を所得している者を対象にした手続きです。

給与所得者等再生よりも弁済額が少なめになるために、サラリーマンを含めた多くの方で小規模個人再生を選ばれるケースが多いです。

しかし債権者の半数を超える異議がある場合、総借入額の半分を超える債権者から異議がある場合は再生計画が不認可になる事があるので注意が必要です。

金融機関が債権者である場合は自己破産されるより個人再生のほうが多く回収が見込めるので反対することはあまりないです。

しかし親戚や知人など一般の方からお金を借りていて不仲になっている場合は反対されるケースがあります。

金融機関でも自社だけで総借入額の半分を超えるケースでは反対される事があるので注意が必要です。

もし多くの反対者が予測され小規模個人再生が認められないと判断されるときは、給与所得者再生を選ばれると良いです。