リストラされたら?会社クビになった時の手続きは?【知らないと大損】借金を大幅に減らす解決策

更新日:

※この記事は約1分で読めます:PR

会社をリストラされ退職を余儀なくされる時に、すぐにしなければならない手続きがあります。

リストラされたらする手続きについて分かりやすくまとめています。

また、もし借金で困っている事があれば必ずお役に立てる「借金を減らす解決策」も併せて解説しています。

まず、本題へ進む前に”お金と借金の関係”について知っておいて損は無いでしょう。私たちは、働き得たお金で様々な物やサービスを利用しています。ここで必要なものがお金です。

しかし、どうしてもお金が充分ではなく借金をしてしまうこともあるでしょう。

以下では、「お金を借りるということ「良い借金と悪い借金」「借金をしないようにする方法」についても分かりやすく説明します。

「良い借金と悪い借金について知ろう

生活を圧迫してしまう借金、生活を補うための借金、借金を返すための借金。

これらの借金はどれも未来の自分自身へのつけが膨らむことになり兼ねないため、このような借金の仕方を

しないようにすることが大事になります。

借金をしないようにする方法

日々の生活で使うクレジットカード、ショッピング枠を利用するのも立派な借金です。

特に分割払いやリボ払いは金利負担も発生し、小学だからと言え繰り返し利用することでその分金利も増え、返済額が驚くほど多くなっていることもあります。

くれぐれも「お金の使いすぎ」に注意し、以下の方法で借金体質から脱却していくことが重要となります。

支出を必ず収入の範囲内に納める事を優先します。

固定費など毎月の支出の中で抑えられるものはないか?無駄な出費が発生していないかを確認しましょう。

今、借金の返済中であれば、まずは現状の借金を少しでも早く返しましょう。

借金のために借金をするという事は絶対に回避しなければなりません。

借金返済期間が長いほど、余計な金利の支払いも発生します。

「働いてお金を稼ぐ→貯める→使う」の流れに戻していきましょう。

借金の完済がゴールではありません。

完済後は、借金の返済に充てていた黒字分を貯蓄へ回すことができます。

貯蓄を続けることで、自由に使えるお金も増えるはずです。

無理のないお金の使い道を考えて。これからは「貯めて使う」という貯蓄体質へシフトしましょう。

リストラされたらする手続きは?

以下の2つは、退職前に必ず会社へ確認します。

【解雇予告手当を要求する】

リストラ(整理解雇)でも、会社が従業員を解雇する際は30日前の「解雇予告」が必要。即日解雇などの場合「解雇予告手当」の支払いを求めましょう。

【退職金の交渉を行う】

会社には退職金を払う義務があるので、必ず退職金の請求をしましょう。

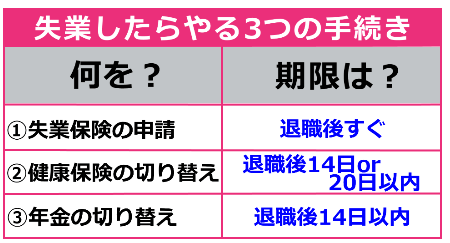

失業したらやること3つの手続き

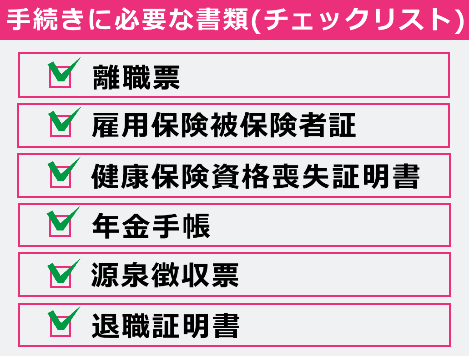

失業となると、ハローワークに

提出する書類が6種類あります。

退職時に必ず受け取っておきましょう。

※雇用保険被保険者証、健康保険資格喪失証明書、年金手帳、退職証明書(希望した場合のみ)は退職時に受け取れます。

※離職票は退職後10日以内、源泉徴収票は退職後1ヶ月前後に郵送で自宅に届きます。

①失業保険の申請

退職後の失業期間に失業保険を受け取れます。

申請には「離職票」が必要です。

離職票が無いと失業保険の受給ができません

ので、まず最初に確認しましょう。

①会社から離職票を受け取る

② ハローワークで求職の申し込み(離職票と求職票の提出)を行う

③7日間待機する

④雇用保険受給説明会と失業認定日に出席する

⑤その後1週間程度で失業保険の初給付

②健康保険の切り替え

失業後は健康保険の変更手続きが必要です。以下の3つの方法があります。

申請には「健康保険資格喪失証明書」が必要です。

・国民健康保険に加入

⇒退職後14日以内に役所での手続きが必要

・家族の扶養に入る

⇒家族の加入している社会保険の扶養になる

・任意継続被保険者制度を利用

⇒これまでの健康保険を任意継続する方法。

(健康保険組合の事務所で20日以内の手続きが必要)

③年金の切り替え

年金の切り替えは以下の2つの方法があります。

申請には「年金手帳」が必要です。

・国民年金に切り替える

⇒退職後14日以内に役所での手続きが必要

・配偶者の扶養に入る

⇒退職の翌日から14日以内に家族の会社へ申請する必要があります。

知らないと後悔の借金解決策

…このような状況で、

いま、もし借金を抱えているのであれば

“国の救済制度”を使って借金を減らせる可能性があります。

それを簡単に調べられるのが、弁護士法人 響の診断ツール。

これを使うと「いくら借金が減るのか?」ネットですぐに確認できます。

大幅に減らせる可能性があるかもしれませんので、まずチェックだけでもしてみる価値はありますよ。

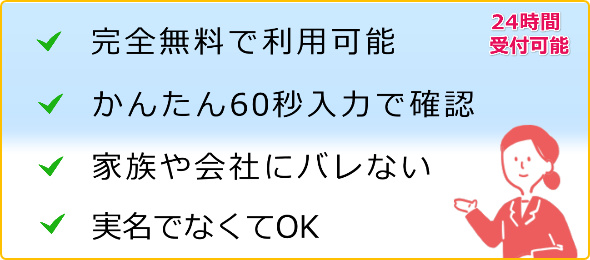

まずは診断してみましょう!今の借金が減らせるかもしれません。

借金をいくら減らせるか?

借金をいくら減らせるか?

≫無料の減額診断でチェック≪

・完全無料で利用できます

・完全匿名OK(本名・住所は不要)

・60秒カンタン入力で分かる

入力も3つの質問に答えるだけです。

すると、今の借金状況からどれくらい減額ができるのかが分かります。

完全無料で使えて、しかも匿名OK。誰にもバレる事もありません。

減額診断をした人の口コミ

このサービスで、借金に苦しんでいた方の多くが返済額を減らし借金を完済されています。

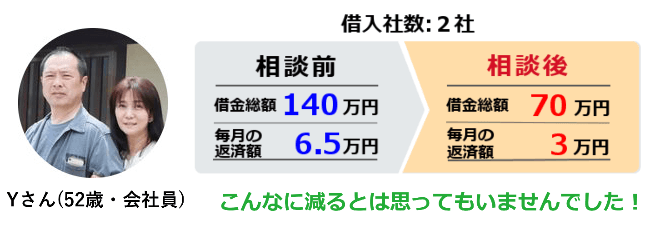

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

ネットで偶然に知った減額診断で毎月の返済を少なくできる事を知ってスグに使いました。クレジットカード会社からの督促に怯えることなく今では生活に余裕ができています。

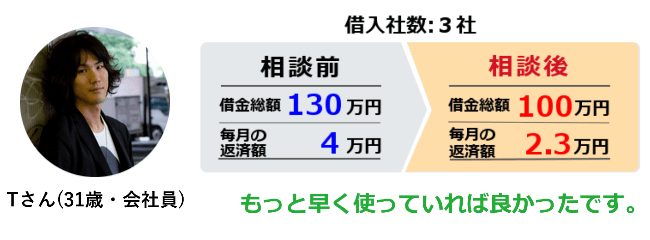

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

家族や会社に内緒で借金をしていたのもありバレるのが嫌で誰にも相談できませんでしたが、今では元金が減額でき利息分もカット。普通の生活を取り戻せました。

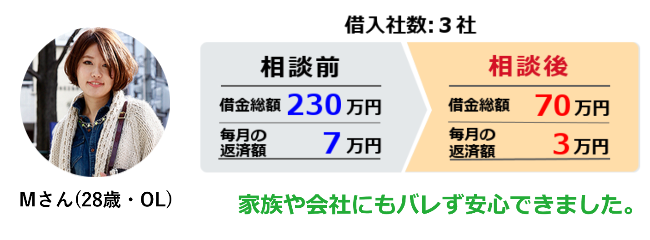

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残高230万円のリボ地獄に。

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残高230万円のリボ地獄に。

毎月の返済はしてもほぼ利息分しか返せてない状況でした。滞納が続き数回の督促。怖くなって調べている時に減額診断を知りました。債務整理を依頼して利息払いのカット、月の支払いも大幅に減り今は借金が着々と減っています。

…このように「予想以上に大きく減額できた」という方々が多いです。

今ある借金を減らすキッカケになるはずなので、一度いくら減額できるかだけでも調べてみる価値はありますよ。

※減額診断 = 法律事務所への依頼では無いので安心してご利用ください。

※借金以外の相談は受け付けておりません。

\かんたん入力たったの60秒!/ ▲実名でなくてもOK▲

▲実名でなくてもOK▲

生活保護と借金との関係

生活に困窮してくるとカードローンなどで融資を受ける方法を考えますが、生活保護を受けている人が借金をすることができるのかという疑問が湧いてきます。事実関係を知るためには、それぞれの内容について知識を持つことが必要になると言えます。借金にも様々な方法がありますが、比較的簡単に利用できるものと言えばキャッシングやカードローンがあります。どちらも借金には変わりありませんが、融資に関する条件には若干の違いがあると言えます。取扱業者が異なりますので融資条件が異なるのは当然のことですが、どの借金においても一つだけ共通しているものがあります。消費者金融でもカードローンでも一定の収入を得ていることが融資の基準となってきます。消費者金融ではアルバイトでも収入とみなされますが、カードローンの場合には正社員としての安定した収入が基本となってくるのです。収入が無ければ融資が受けられないことで気が付くことになりますが、生活保護は何らかの理由によって収入を得ることが困難となっている困窮者を救済することが目的となっています。ですから保護を受けるには収入が無いことが基本条件となってくると言えます。収入が無い訳ですから、カードローンはおろか総量規制によって利用制限がある消費者金融でも融資を受けることはできないと言えるのです。生活保護を受給している人は借金ができないのが通常の審査基準となりますので、逆に融資審査に通る金融業者には注意が必要なのです。

カードローンの返済が滞ったときの借金整理

カードローンの利用が増えてしまい、多重債務となって月々の支払いを滞納するようになり、返済状況が苦しくなってしまったら、借金の整理を考えることになります。借金の整理には任意整理や個人民事再生法そして特定調停などといった財産を手放すことなく債務が減額される手続きと、高額な財産は差し押さえとなりますが、ギャンブルや浪費など一定の条件以外の債務はすべて免責される自己破産といった方法があります。これらの手続きにはどれもメリットやデメリットがあります。手続きのうちの特定調停は債務者自身でも手続きができるので比較的出費を抑えて申し立てをすることができますが、債権者との交渉や書類の準備など複雑な内容のものが多いので、カードローンの借金を減額あるいは免責する場合には、弁護士や司法書士に相談して内容を確認して手続きを行いましょう。手続きの依頼を受けた弁護士や司法書士は、債権者宛てに委任を受けたことを伝える書類を出します。この時点で、債務者は債権者からの取り立てを受けなくなります。それぞれの手続きをふまえ、債権者との和解や裁判所に申し立てが認可されると、借金の減額または免責が確定します。これで現状の支払いは落ち着きますが、個人信用情報に減額や免責の記録が残るため、今後7年から10年くらいはカードローンなどの借入れができなくなります。したがって、これらの手続きを受けて借金問題が片付いても、計画的に金銭の支出を管理することが必要になります。

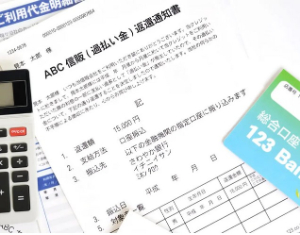

過払い金返還請求の無料相談について

日常生活を送っているうえで消費者金融やカードローンといった複数の金融機関やカード会社にお金を借りることがあります。そうしたところでお金を借りた方が、数年間かけて元金と利子をすべての機関に対して無事に返済を終えたとしましょう。

しかしそこで問題が発生することがあるのです。複数の金融機関やカード会社に返済をしている場合、不当に利子を払いすぎてしまうことがあるのです。

過払い金返還請求は、こうしたときに返済先である金融機関などに払いすぎた利息を返してもらうようお願いするものです。

それには弁護士や司法書士の力を借りる必要があります。

過払い金返還請求に関しては、弁護士や司法書士が無料相談を行っていますので気軽に相談することができます。無料相談というだけあって、話を聞いてもらう段階で料金が発生することはありません。また弁護士にも司法書士にも守秘義務があります。借金をしたという事実を家族や同僚、友人に知られたくない方でも安心して相談することができます。

不当に払いすぎたお金を自分の手元に返してもらうことは恥ずかしいことではなく、正当な権利です。現在、借金の返済を終えた方、または過去に借金返済を終えられた経験のある方は、この請求によって戻ってくるお金があるかどうか一度弁護士や司法書士に頼んで調べてもらうようにしましょう。

任意整理のデメリットはブラックリストに載る事

多重債務などで、これ以上、借金の返済が難しいという状況になった時に行う事ができる債務整理の一つが、任意整理です。

債務整理の中でも、最も有名なのは自己破産ですが、自己破産の場合、家や財産を手放し返済に充てる必要がある、破産後の職業などに一時的な制限ができる等、デメリットが多い方法でもあります。

それに対して、現在の借金の状態を見直し、過払い金があれば、まず過払い金返還請求を行い、そのお金を返済に充て、残った借金は、元金を返済する事を条件に、これから先の利息をカットして貰い、月々の返済を楽にする方法が任意整理です。

自己破産のように、家や車といった財産を手放す必要がない事で人気の方法です。

ただ、任意整理にデメリットがない訳ではありません。

債務整理は、どの方法を選んでも信用情報に、事故情報として書き込まれる事になります。

事故情報として書き込まれると、それはブラックリストに載った状態となり、任意整理を行った後、5年程度、クレジットカードを作れない、新たに借金をできないという状態になってしまいます。

個人再生や、自己破産を行った場合でも、同じように信用情報に傷が付く事になるので、任意整理に限ったデメリットではありませんが、しっかりと覚えておく事が大切です。

ただ、デメリットと言われますが、債務整理後は、新たにお金を借りるよりも借金を綺麗に返済をし、そして生活を立て直す事が重要な時期です。

ですから、借入できない状態というのは、悪い事ばかりとは限りません。

過払い金での払いすぎた利息とグレーゾーン金利撤廃

今は消費者金融もかなり低金利で提供している業者が多く見られますね。しかし少し前まではグレーゾーン金利と言われるものが存在しました。

グレーゾーン金利は利息制限法が定める金利は超えているものの、出資法の上限には満たない金利のことを指しています。それゆえに、かつてはかなり高金利がついていた時代があり、そのために返済が順調に進まないということは少なくなかったものです。

そして、グレーゾーン金利は現在は撤廃されており、いわゆる過払い金が発生する心配はなくなりました。最近消費者金融を利用し始めたという場合は過払い金が発生することはありませんが、かなり長く取引されている場合は過払い金が発生している場合がありますので、一度取引履歴を調べてみましょう。すでに当時の書類がない場合も金融業者に請求すれば取引履歴を開示してもらうことができます。そして、払いすぎた利息がある場合はそれを取り戻す手続きを行えば、そのお金を返してもらうこともできます。

借金をまとめて返済を楽にする方法を選ぶ人もありますが、そうすると過払い金があっても取り戻せない場合もありますので、まずは取引履歴をよく確認しましょう。

払いすぎた利息が戻ってくればそれだけでもかなり借金を減額することができますし、場合によっては借金そのものがなくなることもあります。そして、すでに完済している方の場合も請求は可能です。この場合は時効もありますので、過払い金請求を行うのであれば、できるだけ早く手続きを進めていきましょう。

法テラスと弁護士会の法制度とその案内

法テラスは、弁護士に相談したり依頼するお金がないけれども、法律的に困ったことがあって相談にのってほしかったりする場合に、安価な金額で引き受けてもらえる半民半官の弁護士グループです。ただし、安価に専門家に相談ができるという点で、相談の予約がいっぱいのことがありしかもその相談ができるのが平日昼間しかないのが原則なため、新規で相談しようにもなかなか相談自体難しいという現状が存在します。

そのため、法テラスに予約や相談内容を伝えると、もし費用面で余裕があるのであれば弁護士会が無料で開催している無料相談会に予約をしてみたらと案内されたり、勧められたりする場合があります。急いで相談、解決をしたい場合には法テラスの空きを待っている余裕がない場合もありますので、どちらを選ぶのかはその時の状況に応じて個々人で検討判断することになっていきます。

法制度上どちらに依頼しようが、弁護士に相談、依頼し契約することに変わりはないので、どちらでも最終的には個々の契約により対応をしてもらうことになっていきます。

一般の市民が法律関係で困った時にいきなり個人の弁護士事務所に相談をするのは敷居が高いのと、その相談料が高いという点で市民が法律関係でのトラブルになった時に困るということから、この法テラス制度が法制度化されたという経緯ですので、もし困ったことがあればこの法テラスなり弁護士会の無料相談会なりを利用するのがよいでしょう。

複数借り入れがある場合の債務整理と過払い金請求

借金は一ヶ所から行っているという場合もあれば、複数社で融資を受けている場合もあります。

そして借り入れ件数が多くなれば、それだけ管理も大変となりますし、金利の負担も大きくなってしまうものです。

返済がかなり厳しいという場合はより楽に返済ができる方法を考えていきましょう。

まず、過払い金がある場合はそれを取り戻すだけでかなり借金を減らすことができます。今はグレーゾーン金利も撤廃されていますので、過払い金が発生する心配はなくなりましたが、長く返済を行っている方の場合は過払い金が発生している可能性がありますので、一度調べてみましょう。

そして、借金の返済が厳しい場合の対策としては債務整理もあげられます。

債務整理には債権者と直接交渉することによって将来の利息をカットしてもらうなどで返済を楽にする任意整理、住宅を守りたい方に向いている個人再生、さらにどうしても返済が厳しいという場合は借金の返済を免除してもらう自己破産を選ぶこともできます。

過払い金請求や債務整理は個人でも行うことができますが、債権者との交渉に自信がない、法律の知識が乏しいという場合は司法書士、弁護士などに相談するという方法もあります。

プロが介入してくれると取立てもすぐに止めることができますし、債権者への交渉も安心して任せることができます。

そして、じっくり相談しながら最適な方法で借金問題を解決していくことができます。

この場合はできるだけ借金問題について詳しい法律事務所を選んでおきましょう。

口コミの良い専門家に過払い金請求を依頼することがおすすめです

消費者金融業者が行っているカードローンやキャッシングなどをはじめとして、融資を受けられるサービスは数多くなります。

これらの消費者金融業者や信販会社が行っているサービスを利用して融資を受けたときに、法律で定められている金利を超えた利率で融資を受けている場合があります。

かつての消費者金融業者などが行っていた融資では、現在の利息制限法で規定されている利率を超えた金利で融資が行われていましたので、払い過ぎた利息は過払い金請求をすることによって取り戻すことが可能です。

過払い金請求を行うためには、消費者金融業者や信販会社などに借り入れ履歴を開示してもらうことで、借り入れ契約を締結した時点に遡って払い過ぎた分を再計算しなおすことで、過払い金を計算することになります。

過払い金請求の手続きは金融業者との交渉をしなければなりませんので、弁護士や司法書士などの専門家に依頼することで手続きをスムーズに進めることができると言えるでしょう。

弁護士や司法書士などの専門家はそれぞれの得意分野がありますので、口コミなどの情報を元に良い専門家を探すことも良い方法と言えます。

口コミで良い情報の多い専門家に依頼することで、過払い金の問題を解決できる可能性が大きくなると言えるでしょう。

任意整理の受任通知には、返済停止の効果があります

消費者金融業者やその他の貸金業者から借り入れを行ったときには、利息分の支払いも行う必要がありますので返済金額が大きくなってしまう可能性があります。

借金額が大きくなったときには、弁護士などの法律の専門家に依頼することによって債務整理の方法を使って解決することができます。

債務整理の方法にはいくつかの手段をとることができますが、財産を失わずに借金問題を解決する方法として任意整理の方法を行うことができます。

任意整理を行うにあたって、弁護士などの法律家に相談したときには、弁護士のほうから貸金業者へ受任通知が発送されますので、それぞれの債権者の取り立てや返済停止の効果があります。

任意整理に限らず債務整理の方法を行うときには、自己破産や個人再生などの手続きを行う場合であっても、共通の手続きとしてそれぞれの債権者へ受任通知を送付が行われます。

受任通知は弁護士などの法律の専門家が、債務整理の手続きの依頼を受任したという通知をそれぞれの貸金業者へ向けて行うもので、信販会社や消費者金融業者などの債権回収会社に対して直接的な取り立てや返済停止を行う効力を持っています。

受任通知を送付することで、借り入れを行っていたそれぞれの貸金業者や債権回収会社に対して取りたての停止を実現できるのは、法律的な効果ということができます。

貸金業法という法律による規定によって、弁護士からの通知を受領した後は、貸金業者は電話やFAXまたは訪問によって債務者に対して直接的に取り立てをすることを禁止しています。

弁護士や司法書士費用立て替えが出来る法テラス

法テラスは、国が設立した様々な法律に関する紛争を解決するための機関です。法テラスの正式名称は、「日本司法支援センター」といい、借金や離婚、遺産相続といった様々な法律に関する紛争を解決に導くために設立されました。法テラスでは、経済的な事情や自分の住んでいる地域に法律事務所がないなどの理由によって、弁護士や司法書士に法律相談を依頼することが難しい人のために、法律に関する様々な紛争を解決に導くサービスを提供しています。弁護士が在籍する法律事務所と異なり、法務省所管の公的法人のため安心して法律相談が出来るのも魅力的です。相談は電話とメールで受け付けており、専門のオペレーターが自分が抱えている問題に対する解決策や法的制度について案内してくれます。また、相談者が抱えている問題に対して適切な相談窓口を案内してもらうことも出来ます。さらに、経済的な理由によって法律相談が難しい人のために、必要に応じて弁護士や司法書士の費用立て替えも行っています。これは、「民事法律扶助制度」と呼ばれる制度で、総合法律支援法という法律で正式に認められているものです。この制度には所定の審査があり、民事法律扶助制度で定められている条件を全て満たしている人のみ、資金の援助を受けることが出来ます。援助の上立て替えてもらった費用は毎月分割で支払っていきますが、生活保護を受けている人は一部の例外をのぞいて支払の義務は全て免除されます。