更新日:

※この記事は約1分で読めます:PR

住宅を購入する際に、夫婦で住宅ローンの連帯債務者になっている方も多いですよね。

不動産アドバイザー

不動産アドバイザー

まずは、本題へ行く前に「不動産の価値」とその価値を決める「3大要素」について知っておくのが重要です。以下で分かりやすく説明します。

不動産の資産価値って?

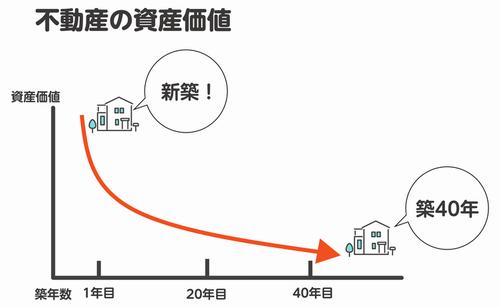

不動産の資産価値。それは、「不動産そのものの価値」の事をいいます。

物件の相場価格や新築価格などではなく、物件が今いくらなのか?を指す指標。

新築の物件が築年数20年経過した場合の資産価値は劣化によって下がるため、一定ではありません。

資産価値が下がりやすい物件であれば、売却しても大した価格にはならず、損をすることに。

不動産の資産価値を決定する3大要素

不動産の資産価値は様々な要因から算出されますが、中でも特に大きな影響を及ぼす要素を紹介します。

耐震性や設備のグレードが低い物件なら、いくら新築でも資産価値は低いです。

建物の防災性や地盤の固さは特に、資産価値に大きく直結する要素の1つです。

例えば、東京都心の物件と郊外の物件なら同じ内容でも価格差が生じるように、同じエリアでも駅に近いか?商業施設の有無などでも資産価値は変わってきます。。

駅近で都市部までのアクセスが良い物件は、建築年数が経過していても資産価値が落ちにくい傾向にあります。

治安が悪い、街灯が少ない等の場合、資産価値は下がる傾向にあるので注意が必要です。

連帯債務とは

まずは、住宅ローンの契約形態について確認しましょう。

・単独名義

夫婦のどちらかが契約する方法。契約者の収入に合わせて限度額が決まります。

・連帯債務

夫婦のどちらも債務者となる方法。共働きの場合に選択ができ、二人の収入を合算するため上限額が上がります。

・連帯保証

夫婦のどちらかががローンを組み、配偶者などが連帯保証人になる方法。支払いが滞れば連帯保証人に請求が来ます。

・ペアローン

夫婦のどちらも債務者になるのは連帯債務と同じですが、一人ずつが別々に契約する方法。それぞれの収入に応じて負担割合が決められます。

連帯債務のように二人で住宅ローン全てに責任を持つのではなく、それぞれ自分の契約にのみ責任を持つのが特徴です。

連帯債務者が離婚する場合

離婚したら連帯債務は抜けられるの?と心配な方も多いですよね。

結論から言うと、連帯債務者が離婚を理由に連帯債務を抜けることはできません。

お金を借りている金融機関に抜けたいと言っても、夫婦の収入合算を前提でローンを組んでいるため、抜けられる可能性は低くなります。

夫婦でどちらかが払うと約束した場合も、それだけでは金融機関は認めてくれないでしょう。

連帯債務者を抜ける方法

では、連帯債務者を抜けるにはどうしたらいいのでしょうか。方法を3つ解説します。

・連帯債務者を差し替える

別の人を連帯債務者にする場合は、元の連帯債務者と同等の支払い能力が必要です。

・住宅ローンを借り換える

単独で新たに住宅ローンを組み直せば連帯債務を外れられますが、もともと夫婦の収入を合算して組んでいるローンのため審査に通らない可能性があります。

・家を売却する

離婚して連帯債務を抜けたいなら、家は売却するのがおすすめです。

夫婦間で支払いの約束をしても、離婚後に住宅ローンの支払いが滞った場合、連帯債務者のあなたに容赦なく請求がきてしまいます。

また、家は夫婦の共有財産です。たとえ配偶者の名義だとしても財産分与の対象になるため、どちらにしても査定に出しておきましょう。

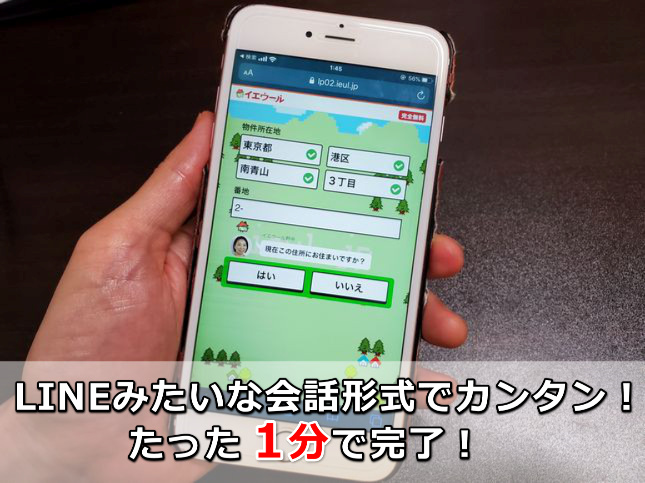

今の家の最高値を簡単に調べられる便利なサービスがあるので、ご紹介しますね!

不動産の査定額を1番かんたんに知れる方法

家の価格を調べるといえば、まずは不動産屋へ直接出向き査定を依頼…というのが一般的でした。

しかし、今やスマホで簡単に査定依頼できます。

それが、

『イエウール』という今、日本で一番使われている上場企業が運営している査定サービス。

イエウールが凄いのは「全国1,900以上の不動産会社が登録されていて、最大6社まで査定依頼できるところです。

入力もシンプルで分かりやすいです。

間取り、築年数、坪数など数項目の情報を入力だけ。(数値は正確に分からなくても大体でOK)

すると、イエウールが提携している不動産会社へ情報が送信されて査定がはじまります。

![]()

![]()

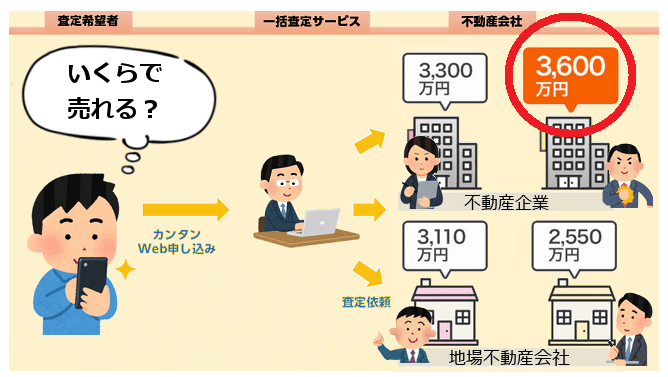

複数の不動産会社で査定が行われますので、結果、あなたの家の最高査定額が分かる仕組みです。

⇒60秒で家の査定依頼が可能!

⇒60秒で家の査定依頼が可能!イエウールだと「査定額に数百万円以上の差」がつくことも普通にあります。

これが、イエウールが人気になっている秘密でもあります。

・結果は、査定を依頼した会社から早ければ当日にメールや電話などで教えてもらえます。

・まずは査定金額を見てから、「将来的に売却も視野に検討してみようかな。。」という場合でもOK。

今や、不動産売却を考えている多くの方が最初に利用している定番サービスです。

不動産アドバイザー

「家にいくらの価格がつくのか?」

中古住宅が高値で売れる今、家の価値が1番高い今日のうちに、無料で査定をしてもらいましょう。

\たった60秒で査定依頼完了/ ▲家の最高査定額がバッチリわかる!▲

▲家の最高査定額がバッチリわかる!▲

今、不動産が高く売れるベストタイミング!

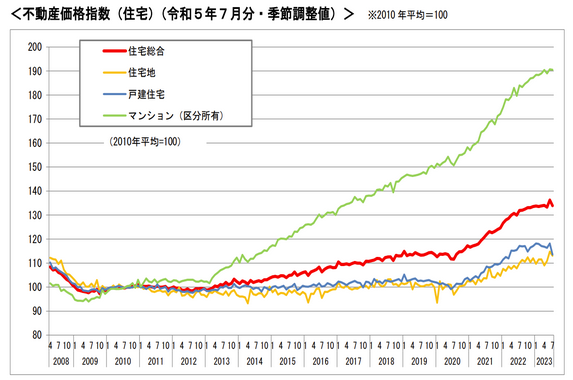

現在、不動産の価格が大きく高騰しています。

(不動産価格指数:国土交通省)

(不動産価格指数:国土交通省)

国土交通省発表の不動産指数では、2013年4月からはじまった金融緩和(アベノミクス)の影響で上昇が続いていた不動産価格が、2020年コロナ禍以降に急騰しているのがわかります。

このタイミングでイエウールで査定した場合、びっくりするような査定額が期待できるかもしれません。

(引用:イエウール公式サイト)

(引用:イエウール公式サイト)

まずは今の資産価値を把握するためにも、査定だけでもしてみておくことをオススメします。

※最新の価格動向から、2024年をピークに不動産価値が下がると言われています。少しでも損をしたくない方は、早めに価格だけでも調べて今後の方針を検討しましょう。

【以下、不動産のトリビア集】

自宅を売却するときの注意点とは?

自宅を売却したいけどローンが残っているので売れないと考えてる方は多いのですが、結論から言えばローンが残っていても自宅を売る

ことはできます。しかしその場合はローンの残債を完済する必要があるのです。ローンが残っている家は、銀行の抵当権がついているのでそのままでは売却ができないので

残債を払い終えて、抵当権を抹消しなければならないのです。そのためにはまず住宅ローンの残債がいくらあるのか確認することと、売却額がどれぐらいになるのか知って

おくことが大切になります。そしてローンの残高を知るには、償還表という返済予定表を見ると毎月の返済額や借入金残高などが記載されております。もし償還表がなければ

銀行やローン会社に依頼して、再発行をお願いします。次に自宅がどれぐらいの価格で売れるのかを確かめることも重要で、おおよその売却額を知るには不動産会社に査定を

依頼することです。その場合は一社だけでなく複数の不動産会社に査定依頼することで、価格を比較できるので適正価格がわかります。不動産会社に査定してもらうことで

売却額がローンより残高が多いオーバーローンか、ローンより自宅価格が高いアンダーローンかがわかります。そしてオーバーローンの場合は、ご自分で残金を用意します。

不動産売却のためのステップバイステップガイド

不動産を売却するには、全体のプロセスを把握し、準備することが必要です。不動産市場が常に変動しているため、売却前に市場動向を調べ、適切な価格設定を行うことが重要です。以下は、不動産売却までのステップバイステップガイドをご説明いたします。

ステップ1:不動産の査定

不動産の正確な市場価値を知ることが売却の第一歩です。不動産会社に依頼して査定を受けることができます。査定額は、物件の場所、大きさ、設備、状態、周辺環境などに基づいて算出されます。

ステップ2:価格の設定

査定額を基に、不動産の適正価格を設定します。市場価値に基づいた価格設定を行い、競合する物件と比較して、適切な価格設定を行います。

ステップ3:不動産会社の選定

不動産会社に依頼して売却を行うことができます。不動産会社を選ぶ際には、業界での実績、経験、信頼性、費用などを考慮して、比較検討を行うことが重要です。

ステップ4:買い手の探索

不動産会社がマーケティングを行い、買い手を探します。広告、インターネット、チラシ、口コミなどを活用し、買い手を集めることができます。

ステップ5:売却の交渉

買い手からのオファーがある場合は、価格交渉が必要です。買い手との交渉は、売却価格、引き渡し時期、査定結果の修正などを含みます。不動産会社が交渉を行い、最適な条件を得るために努めます。

ステップ6:契約締結

買い手との交渉が成立したら、契約書に署名し、売買手続きを進めます。契約書には、売却価格、引き渡し時期、物件の状態、支払い方法、署名日などが含まれます。契約書は、売却の法的根拠となるため、注意深く読み、十分な確認を行うことが重要です。

ステップ7:物件引き渡し

物件引き渡しは、契約書で定められた引き渡し時期に行われます。引き渡し前に、物件の状態を確認し、修繕や清掃を行うことが必要です。引き渡し時には、物件の鍵を買い手に渡し、売却の完了を確認します。

まとめ

不動産売却は、多くのステップが含まれるため、時間と労力を必要とします。不動産市場が常に変動しているため、適切な価格設定やマーケティングの実行が不可欠です。不動産会社との協力や専門知識の活用を通じて、スムーズな売却プロセスを進めることができます。

マンション投資のメリットとリスクとは?

人生100年時代を迎え長い老後を年金だけで、不安だと様々な投資をする方が増えています。投資には株やFXや不動産など

がありますが、そのうち不動産投資は最も手堅い投資と言われています。また不動産投資の中でもマンション投資は人気が高く、長期的安定的に稼ぐことが可能です。

株やFXは確かにリターンが大きいのですが、その分損したときのダメージは大きく、マンションなどの不動産投資は利回りもおおむね4パーセントほどで小さく見えますが

周期的に賃料が入ってくるのは魅力で、非常に安定した収入源と言えますので第二の年金としては適しています。さらにローンでマンションを購入すれば、団体信用生命保険

がついてくるので、もしものことがあっても、残債は消えてご家族に収益があがる資産を残すことができるのです。しかし空き室や滞納などのリスクがあるので、銀行預金

ならリスクがなく預金しようと考えておられる方もいます。ただ今定期預金の金利は0.002パーセントほどなので、1年間で100万円預けて利息は20円ほどでまったく儲かる

ことはないのです。長い老後を預金を取り崩して暮らすのも大きなリスクであり、マンション投資なら4パーセントほどの利回りで、安定的に収入が入ってくるので安心して

生活できるようになります。

不動産の売却における手続きの流れ

不動産や土地を売却するには、手続きが必要です。手続きには、物件の査定や契約書の作成などが含まれます。以下に不動産の売却における手続きの流れを紹介します。

1.物件の査定

不動産会社や不動産査定サイトを活用して、物件の査定額を把握します。査定額は、物件の立地条件や間取り、建物の構造や築年数などによって変動します。査定額を把握することで、適正な売値を設定できます。

2.売買契約書の作成

売買契約書は、不動産の売却において最も重要な書類です。契約書には、売買の条件や物件の詳細などが記載されています。契約書の作成には、専門的な知識が必要なため、不動産会社のサポートを受けることをおすすめします。

3.資金の確保

売却する物件の売却価格が決まったら、購入者からの入金を確保する必要があります。入金の方法には、銀行振込や現金などがありますが、不動産売買においては、銀行振込が一般的です。資金が確保されたら、契約書に従って物件の引き渡しを行います。

4.手続きの完了

売却手続きが完了すると、不動産登記簿から物件の所有権が抹消されます。また、税金の支払いや手数料の支払いなどが必要になるため、それらの手続きも忘れずに行いましょう。

以上が、不動産の売却における手続きの流れです。売却には、時間や手間がかかることもありますが、専門家のサポートを受けながら進めることで、スムーズに売却することができます。

不動産売却における査定の重要性と方法

不動産売却をする際に、まずは不動産の査定を行うことが必要です。査定を行うことで、物件の市場価値や相場を知ることができます。ここでは、不動産売却における査定の重要性と方法について紹介します。

不動産売却における査定の重要性

不動産の査定は、売却価格を設定する上で非常に重要な役割を担っています。適切な価格設定を行うことで、物件がすぐに売れるだけでなく、最高価格で売却できる可能性も高まります。逆に、適切な価格設定を行わない場合、物件が売れないまま時間が経過することになり、最終的には安く売ることを余儀なくされることもあります。

また、査定を行うことで、物件の魅力や改善点を把握することができます。そのため、査定結果をもとに物件の改善を行うことで、売却価格を高めることができる場合があります。不動産の査定には、以下のような方法があります。

オンライン査定

不動産会社や不動産サイトなどで提供されている、簡単なオンライン査定です。物件の情報を入力するだけで、大まかな査定価格を知ることができます。ただし、正確な査定価格を知るには、不動産会社の査定が必要です。

現地査定

不動産会社が物件を実際に見て、市場価値を算出する方法です。物件の状態や立地条件、周辺環境などを詳しく調べ、正確な査定価格を算出します。

査定サービスの利用

専門の査定サービスを利用する方法です。査定サービスには、複数の不動産会社が参加しており、その中から最も高い査定価格を提示してくれる会社を選択することができます。

不動産売却における査定は、適切な価格設定を行うために必要不可欠な手続きです。正確な査定価格を知ることで、最高価格で物件を売却することができる可能性が高まります。また、査定結果をもとに物件の改善を行うことで、より高い売却価格を実現することができます。査定には、オンライン査定や現地査定、査定サービスの利用などがありますが、正確な査定価格を知るためには、不動産会社の現地査定が最も適しています。

中古住宅が売却しやすくなる既存住宅売買瑕疵担保保険への加入

中古住宅を売却する時に、購入希望者からよく問われるのが「隠れた瑕疵」に対する保障です。販売価格に関しては交渉がまとまっても、契約後に発生するかもしれない修理代の件で破談になることが少なくありません。そこで、購入希望者に安心を提供できるのが、「既存住宅売買瑕疵担保保険(瑕疵担保保険)」です。

●売主に課される瑕疵担保責任

住宅における瑕疵の代表的なものとしては、屋根裏の雨漏りや床の傾き、土台の腐食などがあります。民法では、売買後に瑕疵が発見された場合、「発見後1年」以内であれば買主は売主に損害賠償を請求できるとされています。また、瑕疵によって契約時における買主の目的が達成できない時は、契約解除の請求が認められています。このような売主の責任を瑕疵担保責任と言います。なお、売主の瑕疵担保責任の期間は3ヶ月とされるのが一般的です。

●瑕疵担保保険の効果

瑕疵担保保険に加入すると、契約後4ヶ月以降に瑕疵が発見された場合でも、保険で修理費用が補償されます(500万円または1,000万円)。保険料は4~7万円です。中古住宅に瑕疵担保保険が付帯されていれば、買主に安心して住宅を購入してもらうことができます。

なお、瑕疵担保保険への加入は住宅の診断制度であるインスペクションに合格することが条件になっています。

住宅の売却代金を分割払いで支払ってもらう場合の処置

住宅を売却した場合、購入代金は通常、現金による一括払いで買主から受領します。ただ、買主が親戚や知人であると、分割払いでの支払いを認めることがあります。ただ、その場合は後々揉め事の起きないような対策を採っておくことが大切です。

●売買契約書を公正証書として作成

分割払いの場合は、売買契約書を公証人が作成する「強制執行認諾文言付き公正証書」にすることが必須です。強制執行認諾文言付き公正証書とは簡単に言うと、債務者(買主)が代金の支払いをしなかった場合、債権者(売主)は即時に売却した住宅やその他買主の財産を差押えることができる証明書ということです。

公正証書は裁判所の判決と同じ強制力を持っているため、売主は裁判所に申立てなくても強制執行をすることができます。

●住宅への抵当権の設定

売却した住宅に対して「抵当権」を設定することも肝心です。抵当権を設定すれば、買主が支払い不能になった場合、住宅を競売にかけることで未払い代金の回収を図れます。登記簿に記載された抵当権は第三者に対抗できるため、どの債権者よりも優先して債権を回収できます。

なお、抵当権には「妨害排除請求」と「物上代位」という権利が備わっています。妨害排除請求というのは、債務者が住宅の価値を侵害するような行為をした場合、侵害の排除を要求できるということです。また、物上代位というのは、第三者の不法行為によって売却住宅が破損した場合、第三者から債務者に支払われた損害賠償金を差押えることができるという権利です。

中古住宅の取得費からカットされる減価償却費

住宅を売却すると、譲渡所得に対して税金が課されます。譲渡所得というのは売却価格のことではなく、売却価格から「取得費」を差し引いた金額のことです。

ところで、住宅というのは1,000万円で購入したからといって、いつまでも1,000万円の価値があるわけではありません。年を経るごとに損耗したり、劣化したりするため、年月とともに価値が目減りします。

そこで、住宅の取得費では、購入額から目減りした価値分を差引くルールが設けられており、それが「減価償却」です。ちなみに、土地は損耗や劣化が生じないとされるため、減価償却は行われません。

●減価償却費の算出

住宅の減価償却費は以下の式で算出されます。

・減価償却費=購入価額×0.9×①償却率×②経過年数

①償却率

建物の構造ごとに数値が設定されており、例えば木造は0.031、木造モルタルは0.034、鉄筋コンクリート造は0.015などとなっています。

②経過年数

経過年数は築年数ではなく、購入から売却までの所有期間を記入します。

例えば、所有していた住宅の構造が木造モルタルで、経過年数が20年、購入価格が1,000万円だった場合、減価償却費は以下の金額になります。

・減価償却費:1,000万円×0.9×0.034×20年=612万円

従って、住宅の取得費は1,000万円から612万円を差し引いた388万円となります。

不動産の適切な売却価格の見定め方

自宅を売却する時に最も気になるのは、売却価格がどの程度になるかです。

希望価格もあれば、相場としての価格もあり、その差をどのように測ればいいか迷うこともあります。

相場観を養う簡単な方法は、不動産売買の情報サイトを利用して、自宅周辺の家の売り出し価格を調べることです。

似たような条件の物件を調べることで、大体の相場感をつかむことができます。

大きさや築年数など、より条件の似通った物件を調べることで精度も高まります。

もちろん本当に正確な価格を調べるためには、不動産会社に査定依頼をすることが大切です。

この場合は、実際にプロが査定するため、より現実的に売却可能な価格が提示されます。

但し、不動産会社によって提示価格が異なる場合があります。

複数の業者の査定を見比べることができれば、さらに正確な判断が可能です。

業者の査定には、簡易査定と訪問査定があります。

簡易査定は物件情報のみで行うため、あくまで形式的な査定です。

正確な査定を行うためには、業者による訪問査定が必要になります。

訪問査定では、簡易査定では分からない物件の状態や、周辺の状況が詳細に把握できるため、正確な査定が可能になります。

査定価格は必ず受け入れなければいけないというものではなく、最終の売り出し価格は売却希望者自身が決めます。

業者から提示された査定価格をもとに、どの程度の時期までに売却したいかなど、希望条件も考慮しながら、業者と話し合って決定することになります。

不動産投資の基礎と応用について

不動産投資は、一定の利回りを期待できる投資法として人気があります。基礎的な知識から応用的な戦略まで、さまざまな要素があります。ここでは、不動産投資の基礎的な知識と応用的な戦略についてお話しします。

まず、不動産投資の基本的な考え方は「収益物件を購入し、家賃収入を得ることで収益を上げる」というものです。この収益物件を選ぶ際には、土地の立地条件、周辺環境、物件の建物構造などを考慮することが大切です。また、物件の維持管理にかかる費用や、将来的に販売する場合の想定価格なども見積もり、収益性を検討することが必要です。

基礎的な知識を身につけたら、次は応用的な戦略を考えることが大切です。例えば、リノベーションを行うことで、物件の価値を上げることができます。また、複数の物件を所有することで、リスク分散ができ、収益性を高めることができます。さらに、ローンを活用することで、少ない初期費用で不動産投資を始めることもできます。

ここからは、不動産投資のリスクについてです。

市場リスクについてですが、不動産市場の変動により、投資した不動産の価値が減少するリスクがあります。資金リスクもあり、融資を受けて不動産投資を行う場合、金利の上昇や返済能力の低下により、借入金の返済が困難になるリスクがあります。さらに、管理リスクでは、不動産を所有する際には、管理や維持にコストがかかります。また、入居者の問題やトラブルに対処する必要があります。

入居者の質や支払い能力によって、収益が減少するリスクや、不動産取引には、契約書の不備や法律違反によるリスクがあります。

これらのリスクを十分に理解し、投資先の不動産を慎重に選択することが重要です。また、十分な資金や知識を持っていない場合には、専門家に相談することも大切です。