脳ドックを補助金で安く受けるには?わかりやすく解説します。

更新日:

※この記事は約1分で読めます:PR

半年や1年に受ける健康診断の他にも、脳ドックという検診コースを聞いたことがあるのではないでしょうか?

脳卒中や脳萎縮といった脳疾患リスクの早期発見のために重要な検査の1つです。

この脳ドック。市町村などから補助金がでるのでしょうか?

この記事では、

lifeアドバイザーさくら

lifeアドバイザーさくら

脳ドックで補助金を受けられるのか?…の前に、まずは、脳ドックについて詳しく知っておきましょう。

脳ドックって何?

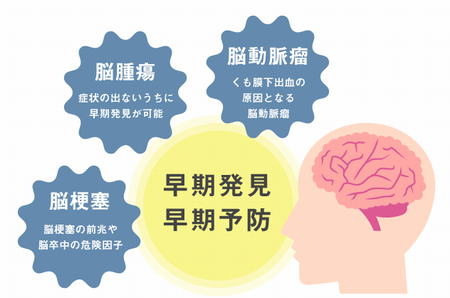

脳ドックは、MR(断層撮影診断)や採血によって、脳の疾患や萎縮の発症を未然に防ぐための検査。

主に脳血管の破裂リスクとなる「脳動脈瘤」、血のかたまりで血管がつまる「脳梗塞」、「脳腫瘍」や「脳萎縮(早期アルツハイマー型認知症)」などの自覚症状のない異常箇所を調べることが可能な検査です。大凡の所要時間約3時間で、MR検査を含めた脳ドックだけでなく、通常の人間ドックとも同時に行うことができます。

…自分は脳ドッグを受けた方がいいのか?と悩まれている方もいらっしゃるでしょう。

以下では、「脳ドッグを受けるべき人」についてまとめてみました。

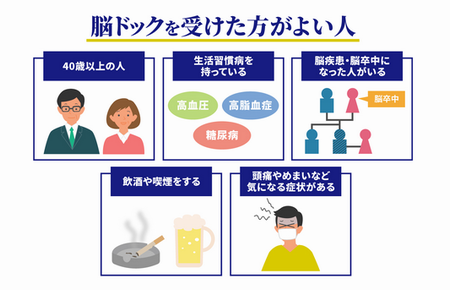

脳ドックを受けた方がよい人

あくまで目安ですが、40歳以上の人は脳ドックを受診した方がよいでしょう。

なぜなら、年齢が高くなるほど脳血管疾患は起こりやすくなるためです。

特に日頃から頭痛が気になる場合などは早めの受診がおすすめです。

脳血管疾系の病気は、自覚症状などの前触れなく発症することも多いため、病気を未然に防ぐ為にも、高血圧や糖尿病をはじめとする発症リスクを減らすことが重要となってきます。

脳ドックで補助金を安く受けるには?

脳ドックは保険対象外の自由診療となり、費用は自己負担となります。

【脳ドックの費用】

脳ドックの費用は約2~5万円

しかし、加入の健康保険組合やお住まいの市区町村から補助金や助成金を受ける事で、安く受診できる場合があります。

生活アドバイザーさくら

対象となる補助金・助成金の確認

【社会保険(健康保険)組合の場合】

対象:会社員・公務員

⇒加入している健康保険ごとに補助金・助成金の内容が異なるため、職場の担当者に問い合わせが必要です。補助金の相場は1~3万円

職場

【国民健康保険の場合】

対象:自営業者(フリーランス含む)、高齢者

⇒お住まいの地方自治体から補助金・助成金が出る場合があります。こちらも市区町村によって補助の出る対象が異なるので、市区町村への問い合わせが必要。補助金の相場は1~3万円

生活アドバイザーさくら

知らないと後悔の借金解決策

もし、いま借金で悩んでいるなら、“国の救済制度”を使って借金を減らせる可能性があります。

それを簡単に調べられるのが、SNSでも人気な『みどり法務事務所』の診断ツール。

これを使うと「いくら借金が減るのか?」ネットですぐに確認できます。

借金ゼロになる可能性もあるので、まずはチェックだけでもしてみる価値はありますよ。

まずは診断してみましょう!今の借金が減らせるかもしれません。

借金をいくら減らせるか?

借金をいくら減らせるか?

≫無料の減額診断でチェック≪

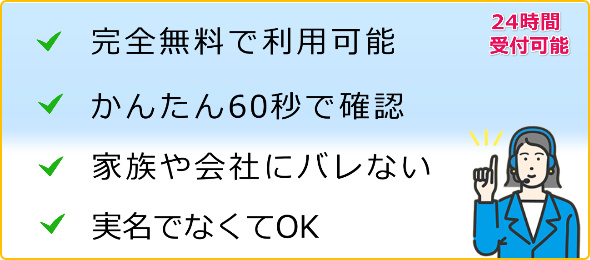

・完全無料で利用できます

・完全匿名OK(本名・住所は不要)

・60秒カンタン入力で分かる

入力も3つの質問に答えるだけです。

すると、今の借金状況からどれくらい減額ができるのかが分かります。

完全無料で使えて、しかも匿名OK。家族や職場にバレる事もありません。

減額診断をした人の口コミ

このサービスで、借金に苦しんでいた方の多くが返済額を減らし借金を完済されています。

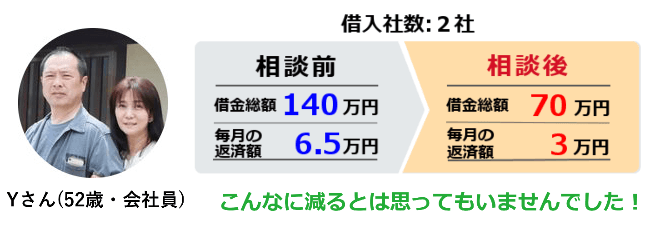

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

ネットで偶然に知った減額診断で毎月の返済を少なくできる事を知ってスグに使いました。クレジットカード会社からの督促に怯えることなく今では生活に余裕ができています。

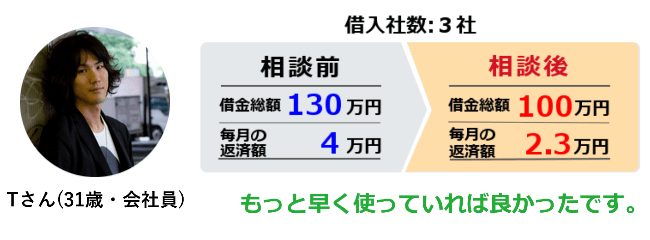

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

家族や会社に内緒で借金をしていたのもありバレるのが嫌で誰にも相談できませんでしたが、今では元金が減額でき利息分もカット。普通の生活を取り戻せました。

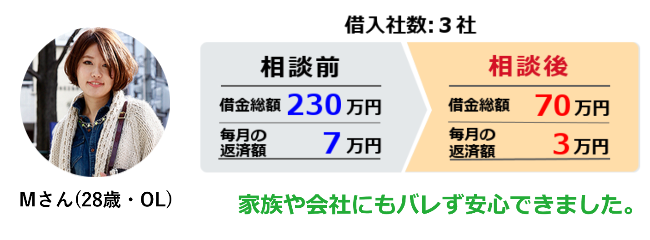

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残高230万円のリボ地獄に。

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残高230万円のリボ地獄に。

毎月の返済はしてもほぼ利息分しか返せてない状況でした。滞納が続き数回の督促。怖くなって調べている時に減額診断を知りました。債務整理を依頼して利息払いのカット、月の支払いも大幅に減り今は借金が着々と減っています。

…このように「予想以上に大きく減額できた」という方々が多いです。

いまある借金を減らすキッカケになるはずなので、今スグ診断してみましょう。

※減額診断 = 法律事務所への依頼では無いので安心してご利用ください。

※借金以外の相談は受け付けておりません。

\かんたん入力たったの60秒!/ ▲実名でなくてもOK▲

▲実名でなくてもOK▲

【以下、債務のネタ帳】

任意整理の方法なら、秘密を守って借金問題を解決できます

貸金業者から多額の融資を受けてしまったために、返済が困難になったときには法律家に依頼することで法律的な手法を用いて解決することが可能です。

借金問題の解決方法としては、債務整理という方法があり、その中にはいくつかの種類がありますので債務者のニーズや現状に合わせた方法を探すことができます。

貸金業者から多額の融資を受けたために借金問題を抱えてしまった人の場合には、家族や知人に借金の秘密を知られたくない人も多いでしょう。

誰にも秘密を知られずに借金問題を解決したい人のときには、債務整理の中の任意整理を行うことがおすすめとなります。

任意整理の場合には裁判外で交渉を行う手続きとなりますので、他の債務整理である自己破産や個人再生のときのような官報に公告されることがなくなります。

任意整理を行った場合でも信用情報機関において登録されることにはなりますが、この登録については本人や本人の委任がなければ誰にも見られることはありませんので、借金問題を解決した事実の秘密を知られる心配はありません。

任意整理を行うために弁護士などの法律家に依頼した場合であっても、法律の専門家には守秘義務がありますので、誰にも知られずにプライバシーを守って処理を行ってもらえますので安心です。

安い報酬額で任意整理の交渉を引き受けてくれる弁護士を探す

弁護士や司法書士が客から依頼されて任意整理の交渉を行う場合、手順はほとんど決まっています。和解交渉先の貸金業者に連絡を取って、客の契約と債務を確認して、もしグレーゾーン金利での契約であれば、その分、債務を減らしてもらい、それでも債務が残るようであれば客が可能な毎月の返済額を提示して、交渉を行うのです。任意整理の場合、将来の利息のカットなどの交渉も行います。もし、それで貸金業者が同意したら交渉成立ということになります。

上記のように流れは決まっていますが、弁護士によって報酬金額は違います。債務者からすると、安い報酬でもきちんと交渉をもとめてくれればいいということになりますが、報酬が安いと交渉に失敗してしまうのではという不安を持つかもしれません。

しかし、報酬金額が他の弁護士よりも安かったとしても、貸金業者はそのことにまったく影響を受けないので、弁護士がきちんと交渉してくれれば報酬金額に関係なくまとまります。なので、債務者としては報酬金額が安い弁護士を探して依頼する方がいいということになります。

では、どうやって報酬金額が安い弁護士を探せばいいのかというと、インターネットなどで弁護士事務所のホームページに書かれている費用を比較するのが一番簡単な方法です。勿論、正規の弁護士かどうかきちんと調べるようにしましょう。弁護士会の名簿に登録されていれば正規の弁護士ということになります。

キャッシング利用時に過払い金があるときは返還請求できる

消費者金融業者が行っているサービスとしてキャッシングがあります。

消費者金融業者のキャッシングを利用している人は、日本の労働者のうちの5人にひとりほどの利用者がいると言われています。キャッシングを利用すると、借り入れた金額に加えて金利の支払いをしなければなりません。

金利の支払いについては利息制限法という法律によって規制がかけられていますが、かつての消費者金融業者などにおいては法律の制限を超える金利の利率で融資を行っていた経緯があります。

法律で決められている利率を超えた金利のことをグレーゾーン金利という呼び方が行われており、裁判の判決によって法律で定められている利率を超えた金利については返還することが可能となっています。消費者金融業者のキャッシングを利用した際に、グレーゾーン金利が適用されていた金融業者に対しては払い過ぎた利息分として過払い金を返還してもらうための請求を行うことができます。

過払い金とは本来支払う必要がなかった利息分ということになりますので、過払い金が大きいときには借金の元本よりも支払い金額が上回っているケースもあり、その場合にはそれ以上の借金の返済をしなくて済むようになります。過払い金が発生しているかどうかは、それぞれの借り入れを行っていた金融業者に対して取引履歴を開示してもらう手続きを行う必要がありますので、弁護士や司法書士に依頼することで手続きをスムーズに進めることができます。

債務整理をすることで家族へのデメリットはあるでしょうか

債務整理を行うことは、自分の家族に対してデメリットとなるのでしょうか。これは、自分名義で借金をしていて、しかも家族に保証人を依頼していないのであれば、特にデメリットはありません。仮に妻が自分名義で借金をして、返済できずに債務整理を行った場合でも、特に夫の信用情報に影響することはありません。

しかし、もし妻が夫の名義で借入を行い、返済できずに債務整理を行うと、事情は違ってきます。この場合、夫の名義で借入をしているわけですから、夫の信用情報にブラック情報が登録され、しばらくはローンも組めず、クレジットカードも使用できない状態になります。また、個人の借入ではあまりないことですが、もし家族に保証人になってもらってお金を借りると、返済できなくなった場合は、保証人である家族が返済を行うことになります。

このようなこともありますので、借入の場合は、できれば自分名義で借りた方が、家族にデメリットを与えずにすみます。もし妻が夫名義で借りる場合も、本当はよく話し合ってから申込を行う方がいいでしょう。また、消費者金融の場合は総量規制があり、借入枠に制限があります。ですから、妻が夫名義で借りる場合には、その分夫の借入額が小さくなるため、借入時に夫の同意が必要になります。

弁護士や司法書士費用立て替えが出来る法テラス

法テラスは、国が設立した様々な法律に関する紛争を解決するための機関です。法テラスの正式名称は、「日本司法支援センター」といい、借金や離婚、遺産相続といった様々な法律に関する紛争を解決に導くために設立されました。法テラスでは、経済的な事情や自分の住んでいる地域に法律事務所がないなどの理由によって、弁護士や司法書士に法律相談を依頼することが難しい人のために、法律に関する様々な紛争を解決に導くサービスを提供しています。弁護士が在籍する法律事務所と異なり、法務省所管の公的法人のため安心して法律相談が出来るのも魅力的です。相談は電話とメールで受け付けており、専門のオペレーターが自分が抱えている問題に対する解決策や法的制度について案内してくれます。また、相談者が抱えている問題に対して適切な相談窓口を案内してもらうことも出来ます。さらに、経済的な理由によって法律相談が難しい人のために、必要に応じて弁護士や司法書士の費用立て替えも行っています。これは、「民事法律扶助制度」と呼ばれる制度で、総合法律支援法という法律で正式に認められているものです。この制度には所定の審査があり、民事法律扶助制度で定められている条件を全て満たしている人のみ、資金の援助を受けることが出来ます。援助の上立て替えてもらった費用は毎月分割で支払っていきますが、生活保護を受けている人は一部の例外をのぞいて支払の義務は全て免除されます。

過払い金請求による弁護士費用について

過払い金請求を弁護士に頼んだ場合の弁護士費用は主に着手金、報奨金の二つの費用がかかります。弁護士費用というのは過払い金請求に限らず複雑になりがちなもので、相談料や手数料、タイムチャージなど様々な料金を設定しているところも多いですが、大きくわけると3種類の費用となります。着手金というのはその名の通り、最初に払う費用です。弁護士がまだ何も仕事をしておらず、契約をする際に払うのが普通です。

また、仮に過払い金を請求することができなかったとしてもほとんどの場合変換されることはありません。過払い金が返ってきていない時点で払うとになるので負担になりやすいですが、そういう際には分割払いを行っている事務所も多数あります。着手金は事務所や請求を行う消費者金融の数によって大きく変わってきますが、だいたい10万円~20万円程度かかる場合が多いです。報奨金とは成功の程度に応じて支払う費用です。

これにも事務所による計算の違いが存在しますが大体の場合回収額の10%~20%程度と設定しているところが多いです。つまり400万円の過払い金を請求しても100万円しか戻ってこない場合には弁護士の取り分も少なくなりますから、弁護士側も頑張るところです。

裁判所が破産申立を認めない自己破産の理由

裁判所に自己破産の申し立てを行った場合、債務の免責が認められないケースがあります。よく挙げられるケースが、お金を借りた理由が贅沢するためだったり、あるいはギャンブルに使うためというものです。なぜこれらが借金の理由だった場合、破産申立が却下されてしまうのかというと、こういうケースを認めてしまうと、お金を借りて好き放題に浪費して破産するという人が増えてしまうからです。もし、このような自己破産を裁判所が認めてしまったら、貸金業者は商売が成り立たなくなってしまいます。

勿論、自己破産をすれば官報に住所と名前が掲載されるので、借金を浪費して誰にも知られずに破産するということは出来ませんから、裁判所が浪費による借金が理由でも破産を認めるようになったとしても、みんな破産するということにはならないはずですが、やはり、破産者の数は増える可能性があるでしょう。

では、本当に借金の理由がギャンブルだった場合、裁判所は破産を認めてくれないのかというと、そうとは言い切れません。弁護士がアドバイスをくれるからです。弁護士は、借金の理由はギャンブルをしたかったためという風には書類を書かせません。ギャンブルにはまってしまった理由を多く書かせます。つまり、生活や仕事をしていく上で悩みがあってギャンブルにはまってしまったという風にするのです。精神的に追い込まれてどうしようもなかったということが伝われば、基本的には破産を認めてくれます。

債務整理のための弁護士の選び方について

借金などのために債務整理を行う必要がある場合があります。そのような場合に利用することが可能なのが、弁護士事務所です。法律の専門家である弁護士に相談すれば、しっかりとした債務整理を行ってもらうことができます。しかし、弁護士にも能力差や対応の差などが存在しているため、自分に適した弁護士をしっかりと選択する必要があります。選び方で重要となるのが、その弁護士の債務整理の経験です。専門の分野として取り扱っている場合には、類似案件によって経験を積んでいる先生が対応してくれるため、非常にスムーズな債務整理を行ってもらうことができます。このほかの選び方で重要となるのが、無料法律相談などをしっかりと行ってくれるかという点です。無料法律相談を利用すれば、担当となる弁護士と直接会話を行うことができるため、信用できるかどうかや対応などの細かい点もチェックすることが可能となります。また、報酬をしっかりと明示しているかどうかも重要となっています。弁護士報酬は、事務所ごとに自由に設定できることにされているため、場合によっては非常に高額な報酬を後から請求されてしまう場合もあります。そのため、明確に明示している事務所に依頼することが無難となります。

借金を一本化するおまとめローン

借金を一本化するおまとめローンというものがあります。

借金は借りる額が多いほど金利が低くなります。つまり借りる額が小さいならば金利が一番高くなります。

そして借りる額が小さいほど借りやすいという特徴も持っています。

つまり沢山の金融会社から少しずつ借りてしまう人というのは、それだけ借りやすく審査も緩いですが、大きな金利を払わなくてはいけません。大きな金利を払う羽目になったとしても、借りやすいので、多くの金融会社から小さなお金を借りて多重債務者になる人もいるのです。

しかし、借りる額が小さく少しずつ金利の高いものを払うよりも一括してまとめてしまった方が金利がお得になります。

そうした借金を一本化するおまとめローンというシステムサービスがあります。

細かく借りた全ての債券を一か所の金融会社がまとめてくれるというシステムサービスで、沢山の金融会社から借りてしまった多重債務者にとっては非常に嬉しいサービスとなります。

金利は安くなり、沢山の金融会社の借金を払うために翻弄することもなくなります。もしも金銭の都合がつかなくなった時でも、一か所の金融会社と交渉をすればいいというのは非常に楽なことでしょう。

借金を一本化するおまとめローンは、金利を安くするだけでなく、返済の際の手間も小さくなります。

多重債務に苦しむ人にとっては、まずは自己破産をする前に考えてみるべきサービスです。

借金の返済に困る前に、まずは金利を安くしてみましょう。

借金の多重債務に要注意

借金を重ねてしまい、返済が出来なくなってしまった状態を「多重債務」といいます。これは、消費者金融や銀行などのカードローンでしばしば陥ります。消費者金融や銀行のカードローンは、自動車ローンや住宅ローンなどのローンに比べて金利が非常に高めに設定されているため、毎月の返済額に占める利息の額が大きくなります。つまり、返しても返しても元本がなかなか減らず、結果的に借金の完済が遅れる状況に陥ります。その借金を返済するために別の借金をするうちに、借金が雪だるま式に膨らんでいき、最終的には手がつけられないほど借金が増えてしまうのです。このような状況に陥った場合は、「自己破産」を行い借金を全額なくしてしまうのが有効です。自己破産をすると、10年程度は新たに借金が組めなくなり、一定の価値以上の財産は手放さねばならなくなります。ただ、戸籍などに自己破産をした旨は掲載されない上、家族や職場などに知らされることもありません。自己破産は、家族や職場に一切バレることなく行うことが出来るのです。逆に、借金の返済が滞ると、自宅だけでなく職場にも督促の電話がかかってくる場合があり、それによって借金返済を怠っていることがバレる可能性はあります。

※当サイトでは、アフィリエイトプログラムを利用し、プロミスやアコム社等から委託を受け広告収益を得て運用しております。