マイナポイントの最大2万円相当のもらい方を解説

更新日:

※この記事は約1分で読めます:PR

マイナポイントってどうやって受け取ればいいの?

5,000円分のマイナポイントをまだ受け取っていない方も、6月から始まる1万5,000円分のマイナポイントを楽しみにしている方も、条件や申請の方法を知っておきたいですよね。

マネーアドバイザーさくら

マネーアドバイザーさくら

まず、本題へ進む前に”お金と借金の関係”について知っておいて損は無いでしょう。私たちは、働き得たお金で様々な物やサービスを利用しています。ここで必要なものがお金です。

しかし、どうしてもお金が充分ではなく借金をしてしまうこともあるでしょう。

以下では、「お金を借りるということ「良い借金と悪い借金」「借金をしないようにする方法」についても分かりやすく説明します。

「良い借金と悪い借金について知ろう

生活を圧迫してしまう借金、生活を補うための借金、借金を返すための借金。

これらの借金はどれも未来の自分自身へのつけが膨らむことになり兼ねないため、このような借金の仕方を

しないようにすることが大事になります。

借金をしないようにする方法

日々の生活で使うクレジットカード、ショッピング枠を利用するのも立派な借金です。

特に分割払いやリボ払いは金利負担も発生し、小学だからと言え繰り返し利用することでその分金利も増え、返済額が驚くほど多くなっていることもあります。

くれぐれも「お金の使いすぎ」に注意し、以下の方法で借金体質から脱却していくことが重要となります。

支出を必ず収入の範囲内に納める事を優先します。

固定費など毎月の支出の中で抑えられるものはないか?無駄な出費が発生していないかを確認しましょう。

今、借金の返済中であれば、まずは現状の借金を少しでも早く返しましょう。

借金のために借金をするという事は絶対に回避しなければなりません。

借金返済期間が長いほど、余計な金利の支払いも発生します。

「働いてお金を稼ぐ→貯める→使う」の流れに戻していきましょう。

借金の完済がゴールではありません。

完済後は、借金の返済に充てていた黒字分を貯蓄へ回すことができます。

貯蓄を続けることで、自由に使えるお金も増えるはずです。

無理のないお金の使い道を考えて。これからは「貯めて使う」という貯蓄体質へシフトしましょう。

マイナポイントとは

マイナポイントとはマイナンバーカードを使って予約・申込みを行い、選択したキャッシュレス決済サービスで買い物orチャージをするともらえるポイントのことです。

利用額(チャージor支払い)の25%分がもらえ、ポイントの上限は1人5,000円となっています。

マイナポイントのもらい方

5,000円相当のポイントをもらう条件は次の2つです。

①マイナンバーカードを取得する

②キャッシュレス決済サービスでチャージor買い物をする

【キャッシュレス決済サービスとは】

- PayPay・au PAYなどのQRコード

- Suica・楽天Edyなどの電子マネー

- 一部のクレジットカードやデビットカード

※対象外もあるのでマイナポイントのサイトでご確認ください

マイナンバーカードの申請期限は2023年2月末、マイナポイントの申し込み期限は「新たな申込み期限を設定し、改めて公表します」となっています。

※第一弾(2020年9月1日~2021年12月30日)でマイナポイントをすでに受け取っている方は対象外です。

6月以降+1万5,000円相当のマイナポイントがもらえる!

現在もらえるマイナポイントは5,000円分が上限ですが、2022年6月以降は「2つの条件」をそれぞれ満たすことで、さらにもらえるポイントが増えます。

条件①マイナンバーカードを健康保険証として利用登録する

登録は「マイナポータル」というサイトやアプリから簡単にできます。

すでに登録している方も6月以降に申請を行えば7,500円相当のポイントがもらえます。

条件②マイナンバーカードに公金受取口座を登録する

公金受取口座とは、公的な給付金を受け取るための預貯金口座のことです。

こちらもマイナポータルで手続きができ(4月頃から)、6月以降に申請すると7,500円相当のポイントが付与されます。

詳細はまだ明らかにされていませんが、どちらも6月頃からポイントがもらえるので、忘れず申請してもらっておきましょう。

いま借金で生活が苦しい方へ

もしいま借金が少しでもあり生活が苦しいのであれば、債務整理をしてみませんか?

借金を根本から解決することができますよ。

マネーアドバイザーさくら

知らないと後悔する借金解決策

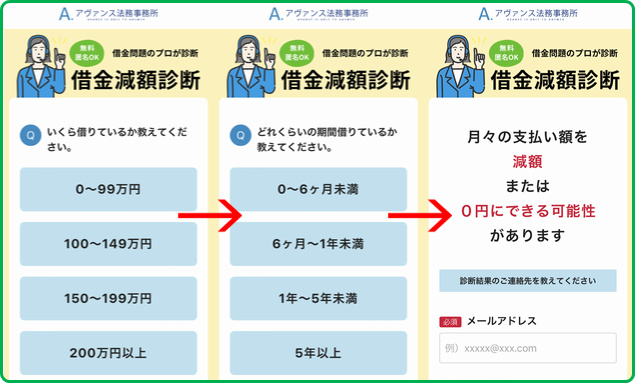

もし今、借金の返済で苦しんでいるなら、『債務整理』という“国の救済制度”を使って借金を減らせる可能性があります。

それを簡単に調べられるのが、SNSでも人気な『司法書士はじめ』の診断ツール。

これを使うと「いくら借金が減るのか?」ネットですぐに確認できます。

大幅に借金がなくなる可能性もあるので、まずはチェックだけでもしてみる価値はありますよ。

まずは診断してみましょう!今の借金が減らせるかもしれません。

借金をいくら減らせるか?

≫無料の減額診断でチェック≪

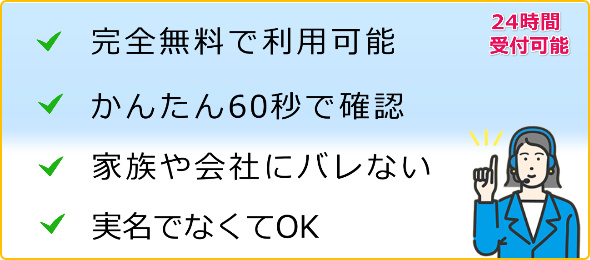

・完全無料で利用できます

・完全匿名OK(本名・住所は不要)

・60秒カンタン入力で分かる

入力も3つの質問に答えるだけです。

すると、今の借金状況からどれくらい減額ができるのかが分かります。

完全無料で使えて、しかも匿名OK。家族や職場にバレる事もありません。

減額診断をした人の口コミ

このサービスで、借金に苦しんでいた方の多くが返済額を減らし借金を完済されています。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

ネットで偶然に知った減額診断で毎月の返済を少なくできる事を知ってスグに使いました。クレジットカード会社からの督促に怯えることなく今では生活に余裕ができています。

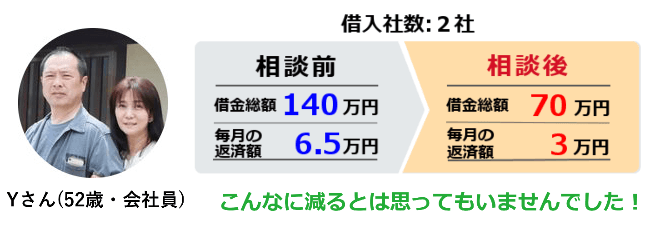

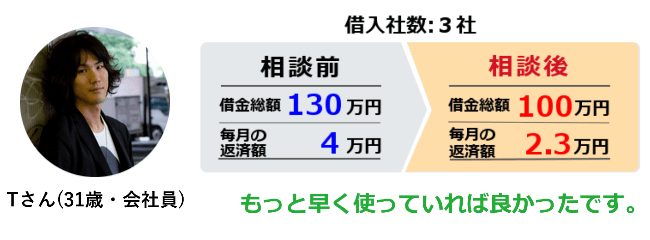

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

家族や会社に内緒で借金をしていたのもありバレるのが嫌で誰にも相談できませんでしたが、今では元金が減額でき利息分もカット。普通の生活を取り戻せました。

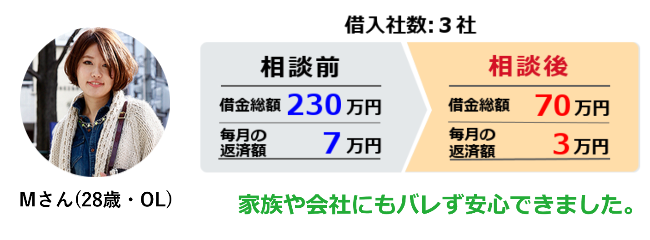

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残高230万円のリボ地獄に。

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残高230万円のリボ地獄に。

毎月の返済はしてもほぼ利息分しか返せてない状況でした。滞納が続き数回の督促。怖くなって調べている時に減額診断を知りました。債務整理を依頼して利息払いのカット、月の支払いも大幅に減り今は借金が着々と減っています。

このように「予想以上に大きく減額できた」という方々が多いです。

育休中の借金返済が難しいなら、今スグ診断してみましょう。

※減額診断 = 法律事務所への依頼では無いので安心してご利用ください。

※借金以外の相談は受け付けておりません。

\かんたん入力たったの60秒!/ ▲実名でなくてもOK▲

▲実名でなくてもOK▲

【以下、債務のコラム集】

借金の経験ありますか?

みなさんは借金の経験はありますでしょうか。世の中にはさまざまな借金があります、住宅ローン、マイカーローン、フリーローンにカードローンなど、用途に応じてたくさんの種類のローンを使い分けることができるのです。

しかし、そのように毎回借金を作っていると、いつのまにか大きな金額の借入金ができてしまい、返済が苦しくなってきてしまいます。そのような状態を多重債務と言いますが、その多重債務によって借金の返済が難しくなってしまった場合、残念ながら弁護士事務所などの協力のもとに、債務整理の手続きを行うことになるでしょう。

債務整理と一口に言っても、さまざまな種類が存在します。個人再生、民事整理、そして自己破産など、状況に応じて様々な方法をとることになるわけですが、それらの遂行にあたって一番大事なことは本人の気持ちの持ちようにあります。債務整理はその後の返済の負担が軽くなるものから、義務自体がなくなるものまでさまざまですが、同時に本人にとってデメリットとなることもたくさんあります。金融事故なのですから当然のことなのですが、それらの不便な状況下で生活しなければならないわけですから、強い意志が必要になるでしょう。

お金がなくても新しい借り入れを作ることはまずできません。ローンの審査における個人信用情報にしっかりと金融事故の事実が載ってしまうからです。それらの苦しい状況に耐えるだけの意思が、本人に必要になるのです。

サラ金から高利息で借金していたら過払い金返還請求を

カードローンの利用が増えてしまい、多重債務となって月々の支払いを滞納するようになり、返済状況が苦しくなってしまったら、借金の整理を考えることになります。借金の整理には任意整理や個人民事再生法そして特定調停などといった財産を手放すことなく債務が減額される手続きと、高額な財産は差し押さえとなりますが、ギャンブルや浪費など一定の条件以外の債務はすべて免責される自己破産といった方法があります。これらの手続きにはどれもメリットやデメリットがあります。手続きのうちの特定調停は債務者自身でも手続きができるので比較的出費を抑えて申し立てをすることができますが、債権者との交渉や書類の準備など複雑な内容のものが多いので、カードローンの借金を減額あるいは免責する場合には、弁護士や司法書士に相談して内容を確認して手続きを行いましょう。手続きの依頼を受けた弁護士や司法書士は、債権者宛てに委任を受けたことを伝える書類を出します。この時点で、債務者は債権者からの取り立てを受けなくなります。それぞれの手続きをふまえ、債権者との和解や裁判所に申し立てが認可されると、借金の減額または免責が確定します。これで現状の支払いは落ち着きますが、個人信用情報に減額や免責の記録が残るため、今後7年から10年くらいはカードローンなどの借入れができなくなります。したがって、これらの手続きを受けて借金問題が片付いても、計画的に金銭の支出を管理することが必要になります。

任意整理を依頼する弁護士や司法書士は交渉力で選ぶ

任意整理は、債権者と債務者の代理人である弁護士や司法書士が話し合いをしながら、債務の整理をしていきます。

個人再生やりもデメリットの少ない方法ですから、債務整理の方法として多くの人が利用しています。

しかし最近では、債権者が任意整理に同意しないことが増えてきました。

債権者にとって同意することは損をすることを意味するので、認めないのは当然のことかもしれません。

そのため、以前に比べると任意整理ができる確率は、難しくなっていると言えるでしょう。

以前に比べて任意整理の難易度が上がってくると、重要になるのが代理人の交渉力です。

交渉力がある代理人になら、債権者が認めたがらない場合でも、認めさせることができます。

さらに減額できる借金の金額も大きくなり、今後の生活も楽になるでしょう。

もし交渉力が低い代理人の場合は、これらは全て逆になります。

債権者に認めさせることができなくて、債務を整理することができません。

そのため、よりデメリットの多い個人再生を選んだり、自己破産を選択する羽目になります。

例え認めさせることができても、有利な条件にできずに、生活が楽にならないこともあるでしょう。

任意整理の代理人として弁護士や司法書士に相談をするなら、経験が豊富な専門家に任せるようにしてください。

任意整理の経験が豊富な弁護士や司法書士は、交渉力が高いです。

全て任せると、確実に有利な条件で債務を整理することができます。

自己破産の手続きと費用の支払いについて

自己破産は借金をし、返済が出来なくなり返済能力が無いと認められた場合に裁判所が免責許可を行い、破産が成立すると言う特徴を持ちますが、自己破産は債務整理の方法の1つでもあり、債務整理を行う手続きそのものは弁護士などの法律の専門家に依頼をする形になるのが一般的です。

手続きの流れと言うのは、最初に相談をする事から始まります。

最初は借金の返済が出来なくなり困っていると言う事で弁護士事務所等に訪れるのです。

弁護士に対して、現在の状況などを説明した上で、返済能力というものが乏しいと判断が行われることで裁判所に対して自己破産の申立てを行う事になります。

尚、相談自体については無料で行う事が多く有るのが特徴で、着手する事で費用が発生する事になります。

自己破産では裁判所が用意した破産管財人により所有財産などの調査が行われ、債務の返済に利用出来るものがあるのかどうかを確認し、債務の返済に利用出来る財産が有る場合はそれを処分するなどし、債務を減らす事を行って行くのです。

最終的に破産が成立する事で、債務は免責となり全ての借金の返済義務が無くなると言うのが自己破産の特徴となります。

所で、着手する事で費用が発生する事になるわけですが、自己破産の場合は自由財産と呼ばれるもの以外は全て処分をすることになります。

但し、自由財産については残されることになり、自由財産を使って分割払いで費用の支払いを行う事になります。

法テラスの無料法律相談とトラブルの解決

法テラスは、法律相談などを無料で受け付けているところとして、全国の一般の消費者にとっては非常に頼れる存在となっています。

ここ数年では、法律上のトラブルを抱えている人が増えていることもあり、多少なりとも問題解決に取り組みたい場合には、法テラスの専門家のところに足を運ぶことが良いとされます。

特に、弁護士などの資格を持つ専門家からアドバイスを受けることによって、早期の問題解決につなげることができるため、まずは相談の予約をとることが必要です。

インターネット上では、法テラスで法律相談をしたことのある人の口コミなどが取り上げられているため、興味がある場合にはチェックをしてみることが大切です。

また、トラブルが長引いている場合には、法テラスのスタッフだけでは対応できないケースもあるため、それぞれのケースに詳しい事務所を紹介してもらうこともコツとして挙げられます。

法テラスの社会的なニーズについては年を追うごとに高まってきており、最近では離婚や遺産相続などのトラブルについて相談をしようとする人が目立っています。

また、法律相談の時間については、それぞれの依頼者のケースによっても異なってくることから、十分に相談内容をまとめておくことがポイントとされます。

法テラスは、今となっては全国各地に設置されていることもあり、仕事帰りのサラリーマンや自営業者、専業主婦にとってもとても利用しやすい所として親しまれています。

任意整理を行うことで何年事故情報に登録されるのか

事故情報というのは日頃ブラックリストという俗語で呼ばれることの多い信用を落とす行為をした人が登録される信用情報機関のリストのことです。貸金業者からの借り入れやクレジットカードの発行、住宅や車のローンなどでは必ずこの事故情報が参照され、掲載されている人の場合においても審査に通る確率が格段に下がってしまいます。主に借りたお金を返せなかった場合や債務整理を行った際に事故情報に登録されます。

事故情報は何年かの期間が過ぎることで記録は抹消され、そのあとは通常通りの審査を受けることが可能になりますが、事故情報が消えるまでの期間は事故情報に登録された理由によって異なりますし、信用情報機関によってもまた何年後に抹消されるかは異なります。現在日本には3種類の信用情報機関があります。自己破産や個人再生では機関によって最長10年もの間事故情報に登録され続けるものの、任意整理は債務整理の中でも比較的軽微な行為なので最長で5年までしか登録されることはありません。

詳しくは株式会社日本信用情報機構(JICC)の場合が5年となり、株式会社CICの場合は登録なし、そしてKSCとよばれる全国銀行個人信用情報センターでは任意整理で事故情報に登録する制度がありません。

自己破産を行うと家族にどのような影響がある

自己破産とは、財産をすべて失う代わりに、債務を全て免責にする方法ですが、それを行うと家族にどのような影響が出てしまうのでしょうか見ていきましょう。

自己破産は家や車などの財産もすべて放棄することとなりますしので、当然そのようなな意味合いでは家族の方にも影響がありますが、それ以外には、基本的には影響はありません。

例えば自己破産をした場合には、クレジットカードを作ったりローンを組んだり、消費者金融を利用することが一定期間できなくなります。その理由は自己破産を行うとその情報が信用情報機関に事故情報として登録されます。

この事故情報は通称ブラックリストとも呼ばれていて、登録されてしまいますと、如何なることをしても削除することは出来なくなり、登録期間が経過するまでは、クレジットカードやキャッシングの申し込みをしても審査に通ることができなくなります。

しかし、このことは自己破産をした人に関係する話ですので、家族の方はクレジットカードを作ったり、ローンを組んだりすることも問題なくできます。

ただし家族の方が連帯保証人となっていた場合には、その方もブラックリストに登録されてしまいますので、同じように様々な金融機関が利用できなくなります。

ちなみに自己破産をして事故情報と登録がされた場合には、7年から10年間は事故情報として登録がされますので、その期間は如何なることをしても、ローンを組むことやクレジットカードを作ることができなくなります。

裁判所が破産申立を認めない自己破産の理由

裁判所に自己破産の申し立てを行った場合、債務の免責が認められないケースがあります。よく挙げられるケースが、お金を借りた理由が贅沢するためだったり、あるいはギャンブルに使うためというものです。なぜこれらが借金の理由だった場合、破産申立が却下されてしまうのかというと、こういうケースを認めてしまうと、お金を借りて好き放題に浪費して破産するという人が増えてしまうからです。もし、このような自己破産を裁判所が認めてしまったら、貸金業者は商売が成り立たなくなってしまいます。

勿論、自己破産をすれば官報に住所と名前が掲載されるので、借金を浪費して誰にも知られずに破産するということは出来ませんから、裁判所が浪費による借金が理由でも破産を認めるようになったとしても、みんな破産するということにはならないはずですが、やはり、破産者の数は増える可能性があるでしょう。

では、本当に借金の理由がギャンブルだった場合、裁判所は破産を認めてくれないのかというと、そうとは言い切れません。弁護士がアドバイスをくれるからです。弁護士は、借金の理由はギャンブルをしたかったためという風には書類を書かせません。ギャンブルにはまってしまった理由を多く書かせます。つまり、生活や仕事をしていく上で悩みがあってギャンブルにはまってしまったという風にするのです。精神的に追い込まれてどうしようもなかったということが伝われば、基本的には破産を認めてくれます。

法テラスの愛称をもつ国が設立した日本司法支援センター

国が広く国民の利益のために設立した法人の一つとして日本司法支援センターという法人があります。この法人がつくられた目的は司法制度をよりわかりやすく利用してもらうためです。この法人は総合法律支援法という法律に基づき2006年に設立されました。この日本司法支援センターには多くの人に親しんでもらえるようにわかりやすい愛称があります。それが法テラスという愛称です。法テラスでも日本司法支援センターでもどちらも同じ法人のことを意味しています。法テラスという愛称がつけられたのは、法によって社会を照らしていくという意味合いとテラスのように利用しやすい場所にしたいという願いを込めたからです。この法人の具体的な設立の目的としては、それまで誰でも気軽に利用できるものとはいえなかった司法制度をより誰にでも利用しやすいものにすることがあげられます。一般の人などが司法制度を利用する場合にはまず多くの場合、弁護士に依頼することから始められますが、この法テラスではそうした弁護士に依頼をするときに総合的な支援を受けることができます。例えばあることが原因で法律的な解決を希望しているが、どの弁護士に相談すればよいのかわからないというような場合に、日本司法支援センターに相談できます。日本で制定されている法律の数はとても多いため弁護士によっても専門分野が異なることもありますが、この法テラスで相談することによって、相談の内容に適した弁護士を紹介してもらえます。

借金を一本化するおまとめローン

借金を一本化するおまとめローンというものがあります。

借金は借りる額が多いほど金利が低くなります。つまり借りる額が小さいならば金利が一番高くなります。

そして借りる額が小さいほど借りやすいという特徴も持っています。

つまり沢山の金融会社から少しずつ借りてしまう人というのは、それだけ借りやすく審査も緩いですが、大きな金利を払わなくてはいけません。大きな金利を払う羽目になったとしても、借りやすいので、多くの金融会社から小さなお金を借りて多重債務者になる人もいるのです。

しかし、借りる額が小さく少しずつ金利の高いものを払うよりも一括してまとめてしまった方が金利がお得になります。

そうした借金を一本化するおまとめローンというシステムサービスがあります。

細かく借りた全ての債券を一か所の金融会社がまとめてくれるというシステムサービスで、沢山の金融会社から借りてしまった多重債務者にとっては非常に嬉しいサービスとなります。

金利は安くなり、沢山の金融会社の借金を払うために翻弄することもなくなります。もしも金銭の都合がつかなくなった時でも、一か所の金融会社と交渉をすればいいというのは非常に楽なことでしょう。

借金を一本化するおまとめローンは、金利を安くするだけでなく、返済の際の手間も小さくなります。

多重債務に苦しむ人にとっては、まずは自己破産をする前に考えてみるべきサービスです。

借金の返済に困る前に、まずは金利を安くしてみましょう。

※当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。