住民税非課税世帯とは?わかりやすく知らないと後悔する借金解決策

更新日:

※この記事は約1分で読めます:PR

新型コロナウイルス感染症の経済対策を目的とした10万円給付など、なにかと話題にあがっている「住民税非課税世帯」。

今回は、どのような条件を満たせば住民税が非課税になるのか、住民税非課税世帯になるとどのような救済制度があるのかについて簡単に解説します。

マネーアドバイザーさくら

マネーアドバイザーさくら

まず、本題へ進む前に”お金と借金の関係”について知っておいて損は無いでしょう。私たちは、働き得たお金で様々な物やサービスを利用しています。ここで必要なものがお金です。

しかし、どうしてもお金が充分ではなく借金をしてしまうこともあるでしょう。

以下では、「お金を借りるということ「良い借金と悪い借金」「借金をしないようにする方法」についても分かりやすく説明します。

「良い借金と悪い借金について知ろう

生活を圧迫してしまう借金、生活を補うための借金、借金を返すための借金。

これらの借金はどれも未来の自分自身へのつけが膨らむことになり兼ねないため、このような借金の仕方を

しないようにすることが大事になります。

借金をしないようにする方法

日々の生活で使うクレジットカード、ショッピング枠を利用するのも立派な借金です。

特に分割払いやリボ払いは金利負担も発生し、小学だからと言え繰り返し利用することでその分金利も増え、返済額が驚くほど多くなっていることもあります。

くれぐれも「お金の使いすぎ」に注意し、以下の方法で借金体質から脱却していくことが重要となります。

支出を必ず収入の範囲内に納める事を優先します。

固定費など毎月の支出の中で抑えられるものはないか?無駄な出費が発生していないかを確認しましょう。

今、借金の返済中であれば、まずは現状の借金を少しでも早く返しましょう。

借金のために借金をするという事は絶対に回避しなければなりません。

借金返済期間が長いほど、余計な金利の支払いも発生します。

「働いてお金を稼ぐ→貯める→使う」の流れに戻していきましょう。

借金の完済がゴールではありません。

完済後は、借金の返済に充てていた黒字分を貯蓄へ回すことができます。

貯蓄を続けることで、自由に使えるお金も増えるはずです。

無理のないお金の使い道を考えて。これからは「貯めて使う」という貯蓄体質へシフトしましょう。

住民税非課税世帯とは

住民税非課税世帯とは、世帯全員が住民税非課税であることを指す言葉です。

住民税非課税世帯だと、様々な救済制度を受けられます。

救済制度の内容は自治体により異なります。

住民税非課税になる条件(年収の目安)

以下のいずれかの条件を満たすと、住民税が非課税になります。

- 生活保護の受給者

- 未成年者・障がい者・ひとり親・寡婦(夫と離婚や死別、または夫が生死不明で再婚していない人)で、前年の合計所得金額が135万円以下

- 前年の合計所得金額が各自治体で定める額を下回っている

住民税非課税世帯に対する救済制度

住民税非課税世帯の場合、自治体ごとに以下のような救済制度を受けられます。

- 国民健康保険料の軽減

- 介護保険料の軽減

- 高額療養費の軽減

- がん検診費用の自己負担金免除

- 予防接種の自己負担金免除

- NHK受信料の免除

- 高等教育の修学支援制度・大学等の入学金・授業料の減免

- 0歳から2歳までの子どもの保育料免除

新型コロナウイルス感染症の影響による生活困窮者への救済制度

新型コロナウイルス感染症によって生活が困窮している人に対しては、さらに以下のような救済制度が設けられています。

| 低所得子育て世帯に対する 世帯生活支援 特別給付金 |

低所得のひとり親世帯に対して臨時特別給付金を支給 |

| 生活福祉資金 特例貸付 |

休業等で生活費が必要な人に無利子・無担保で生活資金を貸付 |

| 新型コロナウイルス感染症 生活困窮者 自立支援金 |

生活福祉資金の特例貸付が利用できない世帯を対象に支援金を給付 |

| 国民年金保険料 の免除 |

コロナの影響で国民年金の納付が困難となった場合に特例で国民年金保険料が免除される |

| 公共料金に関する 猶予措置 |

電気・ガス・通信・NHK受信料・水道・下水道について支払い期限の延長等の猶予が実施 |

上記の他にも様々な救済制度があるので、自治体のホームページで確認してみてくださいね。

借金の返済で生活の維持が難しいなら…

借金の返済によって、生活が圧迫されていませんか?

もし今、借金で苦しんでいるなら、債務整理をすることで借金の負担が大幅に減らせるかもしれません。

1人で悩まず、頼れるサービスを利用しましょう!

マネーアドバイザーさくら

知らないと後悔する借金解決策

もし今、借金の返済で苦しんでいるなら、『債務整理』という“国の救済制度”を使って借金を減らせる可能性があります。

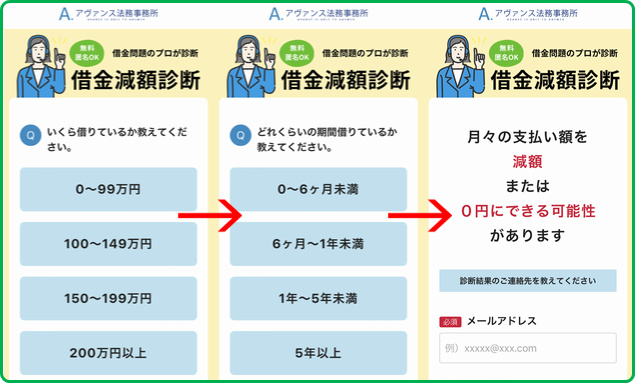

それを簡単に調べられるのが、テレビCMでも有名なアヴァンス法律事務所の診断ツール。

これを使うと「いくら借金が減るのか?」ネットですぐに確認できます。

大幅に借金がなくなる可能性もあるので、まずはチェックだけでもしてみる価値はありますよ。

まずは診断してみましょう!今の借金が減らせるかもしれません。

借金をいくら減らせるか?

借金をいくら減らせるか?

≫無料の減額診断でチェック≪

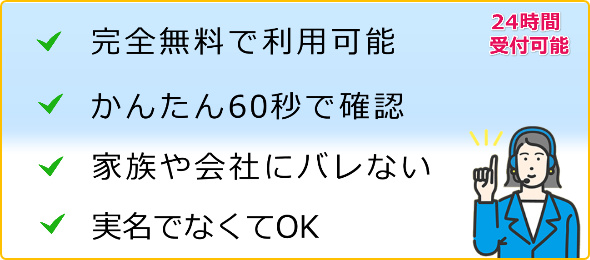

・完全無料で利用できます

・完全匿名OK(本名・住所は不要)

・60秒カンタン入力で分かる

入力も3つの質問に答えるだけです。

すると、今の借金状況からどれくらい減額ができるのかが分かります。

完全無料で使えて、しかも匿名OK。家族や職場にバレる事もありません。

減額診断をした人の口コミ

このサービスで、借金に苦しんでいた方の多くが返済額を減らし借金を完済されています。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

ネットで偶然に知った減額診断で毎月の返済を少なくできる事を知ってスグに使いました。クレジットカード会社からの督促に怯えることなく今では生活に余裕ができています。

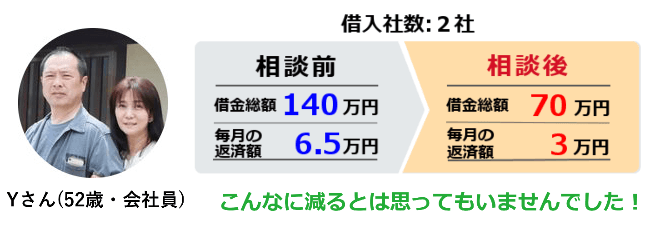

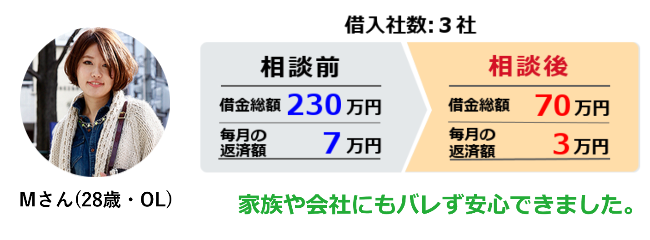

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

家族や会社に内緒で借金をしていたのもありバレるのが嫌で誰にも相談できませんでしたが、今では元金が減額でき利息分もカット。普通の生活を取り戻せました。

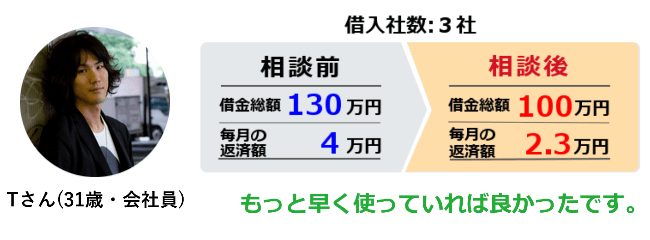

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残高230万円のリボ地獄に。

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残高230万円のリボ地獄に。

毎月の返済はしてもほぼ利息分しか返せてない状況でした。滞納が続き数回の督促。怖くなって調べている時に減額診断を知りました。債務整理を依頼して利息払いのカット、月の支払いも大幅に減り今は借金が着々と減っています。

このように「予想以上に大きく減額できた」という方々が多いです。

借金で生活が苦しいなら、今スグ診断してみましょう。

※減額診断 = 法律事務所への依頼では無いので安心してご利用ください。

※借金以外の相談は受け付けておりません。

\かんたん入力たったの60秒!/ ▲実名でなくてもOK▲

▲実名でなくてもOK▲

個人再生を利用する際にはメリット、デメリットを考えてから。

借金の法的整理にはいくつか方法があり、裁判所を通さずに行う任意整理も含めれば数種類選択可能です。ただし、それぞれメリット、デメリットがあり、その人の借金の理由や収入によっては選択が出来たりできなかったりするものがあるので、依頼する弁護士や司法書士によく事情の説明を行うことが重要となってきます。

この法的債務整理には個人再生があり、この個人再生ではさらにその人がサラリーマンなどの給与所得者かあるいは自営業者などの収入が安定しない人の場合なのかで、選択できるものが変わります。ただ、裁判所で認可されればどちらの方法も同じように処理を行っていきます。

この個人再生のメリットは、自己破産では認められない警備業や士業等の仕事に対する制限がないのが最大のメリットです。その一方でデメリットは、3年間にわたって借金の総額を5分の1に減額したものを返済していかなければならず、もしここで返済が出来なかった場合には再生計画は取り消される可能性があり、借金が元に戻ってしまうことがあり得ます。その点に注意して毎月一定額を返済していければ、3年後には無事返済が終了ということで、残りの借金からは解放されるということです。

債務整理をした場合でもクレジットカードを作れるのか

どうしても借金の返済が困難になってしまった時の救済措置として債務整理を利用するという方法があります。

債務整理というのは任意整理や個人再生、自己破産などの手続きの事を指しますが、手続きを行う事によって借金の総額を減らす事ができたり、月々の返済額を減らす、債務を免除してもらう事が可能になります。

その為、どうしても返済が難しい時に便利ですが、ただブラックリストに載ってしまうというデメリットもあります。

そしてブラックリストに載る事によってクレジットカードが作れなくなる恐れがあります。

ブラックリストに載っている場合は「返済が困難になった利用者」という風に見られてしまいますので、業者からすれば貸したくない相手になります。

その為、クレジットカードを持ちたくても持てない事にもなり兼ねませんが、しかしながら一生作れない訳でもありません。

ブラックリストの情報の保有期限は5年と言われていますので、その期限を過ぎる事によって作れるようになります。

ただし、自己破産や個人再生の場合ですと、官報という公的な新聞に掲載され、こちらの場合は10年情報が保有されます。

その為、自己破産などの場合は10年は作れない事になります。

因みにクレジットはできないものの、クレジットカードのように使えるデビットカードなら作れる可能性がありますので、支払いができるカードが欲しい時にはデビットカードを利用するのも良いでしょう。

複数借り入れがある場合の債務整理と過払い金請求

借金は一ヶ所から行っているという場合もあれば、複数社で融資を受けている場合もあります。

そして借り入れ件数が多くなれば、それだけ管理も大変となりますし、金利の負担も大きくなってしまうものです。

返済がかなり厳しいという場合はより楽に返済ができる方法を考えていきましょう。

まず、過払い金がある場合はそれを取り戻すだけでかなり借金を減らすことができます。今はグレーゾーン金利も撤廃されていますので、過払い金が発生する心配はなくなりましたが、長く返済を行っている方の場合は過払い金が発生している可能性がありますので、一度調べてみましょう。

そして、借金の返済が厳しい場合の対策としては債務整理もあげられます。

債務整理には債権者と直接交渉することによって将来の利息をカットしてもらうなどで返済を楽にする任意整理、住宅を守りたい方に向いている個人再生、さらにどうしても返済が厳しいという場合は借金の返済を免除してもらう自己破産を選ぶこともできます。

過払い金請求や債務整理は個人でも行うことができますが、債権者との交渉に自信がない、法律の知識が乏しいという場合は司法書士、弁護士などに相談するという方法もあります。

プロが介入してくれると取立てもすぐに止めることができますし、債権者への交渉も安心して任せることができます。

そして、じっくり相談しながら最適な方法で借金問題を解決していくことができます。

この場合はできるだけ借金問題について詳しい法律事務所を選んでおきましょう。

個人再生や民事再生、自己破産といった単語

みなさんは個人再生や民事再生、自己破産といった単語をお聞きになったことはありますでしょうか。いずれも、弁護士などの協力のもと行う債務整理の手段の一つです。もし仮にみなさんが借金をたくさんしていて、多重債務に陥ったりして、返済が難しくなってしまった場合に行うのが債務整理です。

個人再生は債務整理の方法の中ではまだ比較的軽い措置に当たります。個人再生時にはもし法外な利息で支払っていた借り入れがあったならば、過払い請求の手続きを行うことでその払いすぎた利息が返還されることがありますので、弁護士に確認をとってみるとよいでしょう。

自己破産は最後の手段と言ってもよいかもしれません。もう完全に返済は無理だと判断された場合には、この手続きによって現在の借入金の返済義務がなくなります。しかしながらそれだけではありません。同時にみなさんのお持ちのすべての財産を失うことにもなるのです。

たとえば、一番高額な資産というのはたいていの場合住宅です、これも当然差し押さえの対象になってしまいますので、現在お住まいの家は競売にかけられて、その売上金は借金の返済に回ることになります。その他貴金属、車、家具なども同様に差し押さえの対象になりますので、本当に皆さんの手元には資産は一切残らないといっても過言ではありません。

大事なことはその状況になってしまうまえに、きちんと返済を行うことです。毎月計画的に返済し、債務整理を行う必要がない生活を送りましょう。

生活再建のために債務をなくす自己破産の免責

借金で生活苦になってしまった人が生活再建するための救済措置に債務整理があります。債務整理には3種類あり、任意整理、民事再生、自己破産になります。このうち全ての債務を免除にしてもらうことができるのが自己破産なのです。ただし自己破産をするためには裁判所から免責をもらわなければいけません。免責とは簡単に言うと借金を免除してもいいですよという許可のことです。しかし、これに認められないものもありますので確認しておきましょう。この認められないもののことを免責不許可事由といいます。例えばギャンブルで作ってしまった借金や株式投資の失敗、豪遊するなど生活上どうしても必要でした借金以外のものは免責とならない場合があります。この不許可事由がある時でも場合によってはチャンスを与えられることがあります。反省文の提出や家計簿作成などによって裁判官が認めてくれることがあるのです。同じ滞納しているものでも税金に関しては自己破産をしたとしても支払わなければいけません。分割して支払いたいと申し出ることでそれが認められることがあるのです。また国民健康保険でしたら減免、納税なら猶予申請もできますし、国民年金も免除申請などできますので、自分でできることをまずしてみるのが先決です。重過失の交通事故損害賠償請求、妻からDVをした夫に対して求める慰謝料、妻から夫に対して求める養育費の請求なども免除されることはありませんので、きちんと支払いましょう。

サラ金から高利息で借金していたら過払い金返還請求を

カードローンの利用が増えてしまい、多重債務となって月々の支払いを滞納するようになり、返済状況が苦しくなってしまったら、借金の整理を考えることになります。借金の整理には任意整理や個人民事再生法そして特定調停などといった財産を手放すことなく債務が減額される手続きと、高額な財産は差し押さえとなりますが、ギャンブルや浪費など一定の条件以外の債務はすべて免責される自己破産といった方法があります。これらの手続きにはどれもメリットやデメリットがあります。手続きのうちの特定調停は債務者自身でも手続きができるので比較的出費を抑えて申し立てをすることができますが、債権者との交渉や書類の準備など複雑な内容のものが多いので、カードローンの借金を減額あるいは免責する場合には、弁護士や司法書士に相談して内容を確認して手続きを行いましょう。手続きの依頼を受けた弁護士や司法書士は、債権者宛てに委任を受けたことを伝える書類を出します。この時点で、債務者は債権者からの取り立てを受けなくなります。それぞれの手続きをふまえ、債権者との和解や裁判所に申し立てが認可されると、借金の減額または免責が確定します。これで現状の支払いは落ち着きますが、個人信用情報に減額や免責の記録が残るため、今後7年から10年くらいはカードローンなどの借入れができなくなります。したがって、これらの手続きを受けて借金問題が片付いても、計画的に金銭の支出を管理することが必要になります。

債務整理をすることで家族へのデメリットはあるでしょうか

債務整理を行うことは、自分の家族に対してデメリットとなるのでしょうか。これは、自分名義で借金をしていて、しかも家族に保証人を依頼していないのであれば、特にデメリットはありません。仮に妻が自分名義で借金をして、返済できずに債務整理を行った場合でも、特に夫の信用情報に影響することはありません。

しかし、もし妻が夫の名義で借入を行い、返済できずに債務整理を行うと、事情は違ってきます。この場合、夫の名義で借入をしているわけですから、夫の信用情報にブラック情報が登録され、しばらくはローンも組めず、クレジットカードも使用できない状態になります。また、個人の借入ではあまりないことですが、もし家族に保証人になってもらってお金を借りると、返済できなくなった場合は、保証人である家族が返済を行うことになります。

このようなこともありますので、借入の場合は、できれば自分名義で借りた方が、家族にデメリットを与えずにすみます。もし妻が夫名義で借りる場合も、本当はよく話し合ってから申込を行う方がいいでしょう。また、消費者金融の場合は総量規制があり、借入枠に制限があります。ですから、妻が夫名義で借りる場合には、その分夫の借入額が小さくなるため、借入時に夫の同意が必要になります。

法テラスの無料法律相談とトラブルの解決

法テラスは、法律相談などを無料で受け付けているところとして、全国の一般の消費者にとっては非常に頼れる存在となっています。

ここ数年では、法律上のトラブルを抱えている人が増えていることもあり、多少なりとも問題解決に取り組みたい場合には、法テラスの専門家のところに足を運ぶことが良いとされます。

特に、弁護士などの資格を持つ専門家からアドバイスを受けることによって、早期の問題解決につなげることができるため、まずは相談の予約をとることが必要です。

インターネット上では、法テラスで法律相談をしたことのある人の口コミなどが取り上げられているため、興味がある場合にはチェックをしてみることが大切です。

また、トラブルが長引いている場合には、法テラスのスタッフだけでは対応できないケースもあるため、それぞれのケースに詳しい事務所を紹介してもらうこともコツとして挙げられます。

法テラスの社会的なニーズについては年を追うごとに高まってきており、最近では離婚や遺産相続などのトラブルについて相談をしようとする人が目立っています。

また、法律相談の時間については、それぞれの依頼者のケースによっても異なってくることから、十分に相談内容をまとめておくことがポイントとされます。

法テラスは、今となっては全国各地に設置されていることもあり、仕事帰りのサラリーマンや自営業者、専業主婦にとってもとても利用しやすい所として親しまれています。

自己破産を行うと家族にどのような影響がある

自己破産とは、財産をすべて失う代わりに、債務を全て免責にする方法ですが、それを行うと家族にどのような影響が出てしまうのでしょうか見ていきましょう。

自己破産は家や車などの財産もすべて放棄することとなりますしので、当然そのようなな意味合いでは家族の方にも影響がありますが、それ以外には、基本的には影響はありません。

例えば自己破産をした場合には、クレジットカードを作ったりローンを組んだり、消費者金融を利用することが一定期間できなくなります。その理由は自己破産を行うとその情報が信用情報機関に事故情報として登録されます。

この事故情報は通称ブラックリストとも呼ばれていて、登録されてしまいますと、如何なることをしても削除することは出来なくなり、登録期間が経過するまでは、クレジットカードやキャッシングの申し込みをしても審査に通ることができなくなります。

しかし、このことは自己破産をした人に関係する話ですので、家族の方はクレジットカードを作ったり、ローンを組んだりすることも問題なくできます。

ただし家族の方が連帯保証人となっていた場合には、その方もブラックリストに登録されてしまいますので、同じように様々な金融機関が利用できなくなります。

ちなみに自己破産をして事故情報と登録がされた場合には、7年から10年間は事故情報として登録がされますので、その期間は如何なることをしても、ローンを組むことやクレジットカードを作ることができなくなります。

法テラスと弁護士会の法制度とその案内

法テラスは、弁護士に相談したり依頼するお金がないけれども、法律的に困ったことがあって相談にのってほしかったりする場合に、安価な金額で引き受けてもらえる半民半官の弁護士グループです。ただし、安価に専門家に相談ができるという点で、相談の予約がいっぱいのことがありしかもその相談ができるのが平日昼間しかないのが原則なため、新規で相談しようにもなかなか相談自体難しいという現状が存在します。

そのため、法テラスに予約や相談内容を伝えると、もし費用面で余裕があるのであれば弁護士会が無料で開催している無料相談会に予約をしてみたらと案内されたり、勧められたりする場合があります。急いで相談、解決をしたい場合には法テラスの空きを待っている余裕がない場合もありますので、どちらを選ぶのかはその時の状況に応じて個々人で検討判断することになっていきます。

法制度上どちらに依頼しようが、弁護士に相談、依頼し契約することに変わりはないので、どちらでも最終的には個々の契約により対応をしてもらうことになっていきます。

一般の市民が法律関係で困った時にいきなり個人の弁護士事務所に相談をするのは敷居が高いのと、その相談料が高いという点で市民が法律関係でのトラブルになった時に困るということから、この法テラス制度が法制度化されたという経緯ですので、もし困ったことがあればこの法テラスなり弁護士会の無料相談会なりを利用するのがよいでしょう。