育児・介護休業法わかりやすく、改正は?【知らないと損】借金を大幅に減らす解決策も

更新日:

※この記事は約1分で読めます:PR

2022年4月に、育児・介護休業法が男性の「育児休業」焦点を当て改正されます。

jobアドバイザーさくら

jobアドバイザーさくら

まず、本題へ進む前に”お金と借金の関係”について知っておいて損は無いでしょう。私たちは、働き得たお金で様々な物やサービスを利用しています。ここで必要なものがお金です。

しかし、どうしてもお金が充分ではなく借金をしてしまうこともあるでしょう。

以下では、「お金を借りるということ「良い借金と悪い借金」「借金をしないようにする方法」についても分かりやすく説明します。

「良い借金と悪い借金について知ろう

生活を圧迫してしまう借金、生活を補うための借金、借金を返すための借金。

これらの借金はどれも未来の自分自身へのつけが膨らむことになり兼ねないため、このような借金の仕方を

しないようにすることが大事になります。

借金をしないようにする方法

日々の生活で使うクレジットカード、ショッピング枠を利用するのも立派な借金です。

特に分割払いやリボ払いは金利負担も発生し、小学だからと言え繰り返し利用することでその分金利も増え、返済額が驚くほど多くなっていることもあります。

くれぐれも「お金の使いすぎ」に注意し、以下の方法で借金体質から脱却していくことが重要となります。

支出を必ず収入の範囲内に納める事を優先します。

固定費など毎月の支出の中で抑えられるものはないか?無駄な出費が発生していないかを確認しましょう。

今、借金の返済中であれば、まずは現状の借金を少しでも早く返しましょう。

借金のために借金をするという事は絶対に回避しなければなりません。

借金返済期間が長いほど、余計な金利の支払いも発生します。

「働いてお金を稼ぐ→貯める→使う」の流れに戻していきましょう。

借金の完済がゴールではありません。

完済後は、借金の返済に充てていた黒字分を貯蓄へ回すことができます。

貯蓄を続けることで、自由に使えるお金も増えるはずです。

無理のないお金の使い道を考えて。これからは「貯めて使う」という貯蓄体質へシフトしましょう。

育児介護休業法とは?

育児・介護休業法とは、会社勤めの人が育児や介護を理由に勤め先を辞めることなく、仕事と家庭を両立できるように支援する法律。

育児や介護を理由に、

①退職せずに仕事を続けることができること

②退職した労働者の再雇用を促進すること

を目的としています。

育児・介護休業法に含まれる制度

育児・介護休業法に含まれる2つの制度

・介護休業制度

家族を介護するために、休業を取得できる制度で、家族1人につき3回まで、通算93日まで取得可能。

・育児休業制度

1歳未満の子どもを養育するために、従業員が休業を取得できる制度

育児・介護休業法の改正は何が変わる?

2022年4月以降、順次施行されます。

【2022年4月1日】

制度の周知や個別の取得意思の確認義務化

配偶者の妊娠・出産を申し出た従業員に対して、育児休業制度を説明・周知し、さらに個別に取得するかどうかの意思を確認することが企業に義務付けられました。

【2022年10月1日施行予定】

出生時の育児休業を新設

「男性版産休」と呼ばれる制度です。子どもの出生後8週間以内に4週間までの育休を取得が可能になります。この4週間について2回に分けてとることも可能。

育児休業が2回に分けて取得可能

これまで、育児休業は1カ月前までの申し出が必要でしたが、この期間が「2週間前まで」に変更されます。

休業の申し出期間が2週間前に

これまで、育児休業は1カ月前までの申し出が必要でしたが、この期間が「2週間前まで」に変更されます。

【2023年10月1日施行予定】

男性の育休取得率の公表の義務化

従業員が1001人以上の大企業の場合、男性の育休取得率を公表することが義務付けられます。

jobアドバイザーさくら

知らないと後悔の借金解決策

もし、いま借金で苦しんでいるなら、『債務整理』という“国の救済制度”を使って借金を減らせる可能性があります。

それを簡単に調べられるのが、テレビCMでも有名なアヴァンス法律事務所の診断ツール。

これを使うと「いくら借金が減るのか?」ネットですぐに確認できます。

大幅に借金がなくなる可能性もあるので、まずはチェックだけでもしてみる価値はありますよ。

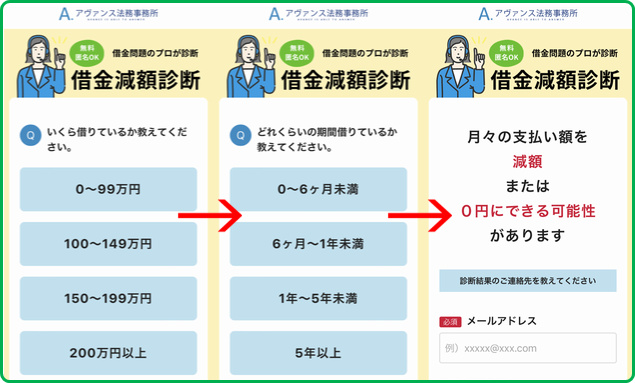

まずは診断してみましょう!今の借金が減らせるかもしれません。

借金をいくら減らせるか?

借金をいくら減らせるか?

≫無料の減額診断でチェック≪

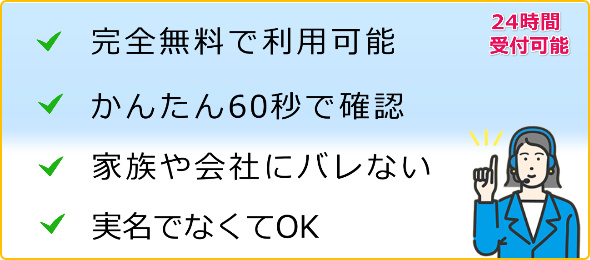

・完全無料で利用できます

・完全匿名OK(本名・住所は不要)

・60秒カンタン入力で分かる

入力も3つの質問に答えるだけです。

すると、今の借金状況からどれくらい減額ができるのかが分かります。

完全無料で使えて、しかも匿名OK。家族や職場にバレる事もありません。

減額診断をした人の口コミ

このサービスで、借金に苦しんでいた方の多くが返済額を減らし借金を完済されています。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

ネットで偶然に知った減額診断で毎月の返済を少なくできる事を知ってスグに使いました。クレジットカード会社からの督促に怯えることなく今では生活に余裕ができています。

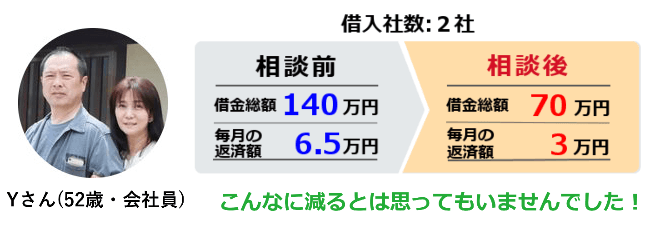

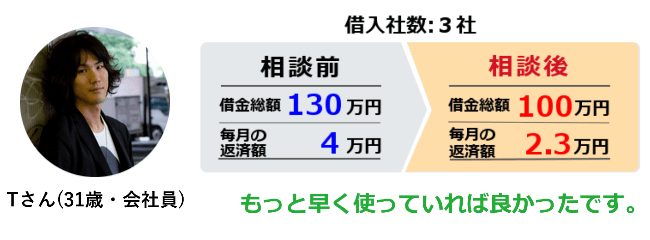

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

家族や会社に内緒で借金をしていたのもありバレるのが嫌で誰にも相談できませんでしたが、今では元金が減額でき利息分もカット。普通の生活を取り戻せました。

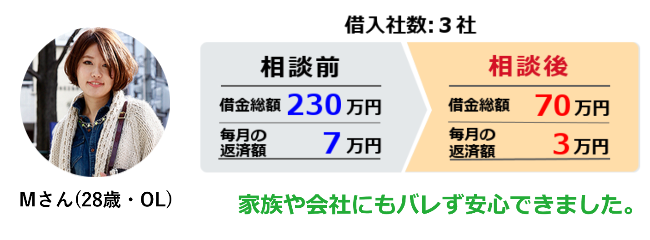

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残高230万円のリボ地獄に。

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残高230万円のリボ地獄に。

毎月の返済はしてもほぼ利息分しか返せてない状況でした。滞納が続き数回の督促。怖くなって調べている時に減額診断を知りました。債務整理を依頼して利息払いのカット、月の支払いも大幅に減り今は借金が着々と減っています。

…このように「予想以上に大きく減額できた」という方々が多いです。

いまある借金を減らすキッカケになるはずなので、今スグ診断してみましょう。

※減額診断 = 法律事務所への依頼では無いので安心してご利用ください。

※借金以外の相談は受け付けておりません。

\かんたん入力たったの60秒!/ ▲実名でなくてもOK▲

▲実名でなくてもOK▲

多重債務の債務整理は借金をした本人のやる気が重要

お金を借りた場合は、利息を加えて返済するという事が基本的なルールです。利息制限法は、立場が弱い借り手を守るために施行された法律であり、元本が10万円未満であれば年20パーセント、10万円以上100万円未満は年18パーセント、100万円以上の場合は年15パーセントが上限とされています。これ以上の金利で支払った利息は過払い金と呼ばれており、払い過ぎた金額として取り戻す事が出来ます。

消費者金融や信販会社を規制するために、出資法という法律が存在しています。出資法で定められている上限金利を超えた貸し付けを行った場合は、その貸金業者は刑事責任を問われる事になります。ところが、出資法の上限金利は利息制限法を大きく上回る29.2パーセントという数字が設定されていたために、貸金業者の商品は利息制限法を超えた金利でサービスが提供されていました。

利息制限法を超えた金利の事は、グレーゾーン金利と呼ばれており、法律に抵触しているが刑事罰には問われないと認識されていました。2006年に、貸金業法及び出資法の改正が行われて、2010年に完全施行されています。これにより、グレーゾーン金利は完全に撤廃されています。また、法改正以前の借金に対しては、過払い金の請求を行える事が求められています。

過払い金の請求を行う事は、借金返済が困難となった場合の手続きである債務整理とは異なり、信用情報機関に記録される事はありません。借金を軽くするのではなく、払い過ぎていた借金を返してもらうだけだからです。

サラ金から高利息で借金していたら過払い金返還請求を

カードローンの利用が増えてしまい、多重債務となって月々の支払いを滞納するようになり、返済状況が苦しくなってしまったら、借金の整理を考えることになります。借金の整理には任意整理や個人民事再生法そして特定調停などといった財産を手放すことなく債務が減額される手続きと、高額な財産は差し押さえとなりますが、ギャンブルや浪費など一定の条件以外の債務はすべて免責される自己破産といった方法があります。これらの手続きにはどれもメリットやデメリットがあります。手続きのうちの特定調停は債務者自身でも手続きができるので比較的出費を抑えて申し立てをすることができますが、債権者との交渉や書類の準備など複雑な内容のものが多いので、カードローンの借金を減額あるいは免責する場合には、弁護士や司法書士に相談して内容を確認して手続きを行いましょう。手続きの依頼を受けた弁護士や司法書士は、債権者宛てに委任を受けたことを伝える書類を出します。この時点で、債務者は債権者からの取り立てを受けなくなります。それぞれの手続きをふまえ、債権者との和解や裁判所に申し立てが認可されると、借金の減額または免責が確定します。これで現状の支払いは落ち着きますが、個人信用情報に減額や免責の記録が残るため、今後7年から10年くらいはカードローンなどの借入れができなくなります。したがって、これらの手続きを受けて借金問題が片付いても、計画的に金銭の支出を管理することが必要になります。

債務整理のための弁護士の選び方について

借金などのために債務整理を行う必要がある場合があります。そのような場合に利用することが可能なのが、弁護士事務所です。法律の専門家である弁護士に相談すれば、しっかりとした債務整理を行ってもらうことができます。しかし、弁護士にも能力差や対応の差などが存在しているため、自分に適した弁護士をしっかりと選択する必要があります。選び方で重要となるのが、その弁護士の債務整理の経験です。専門の分野として取り扱っている場合には、類似案件によって経験を積んでいる先生が対応してくれるため、非常にスムーズな債務整理を行ってもらうことができます。このほかの選び方で重要となるのが、無料法律相談などをしっかりと行ってくれるかという点です。無料法律相談を利用すれば、担当となる弁護士と直接会話を行うことができるため、信用できるかどうかや対応などの細かい点もチェックすることが可能となります。また、報酬をしっかりと明示しているかどうかも重要となっています。弁護士報酬は、事務所ごとに自由に設定できることにされているため、場合によっては非常に高額な報酬を後から請求されてしまう場合もあります。そのため、明確に明示している事務所に依頼することが無難となります。

債務整理をすることで家族へのデメリットはあるでしょうか

債務整理を行うことは、自分の家族に対してデメリットとなるのでしょうか。これは、自分名義で借金をしていて、しかも家族に保証人を依頼していないのであれば、特にデメリットはありません。仮に妻が自分名義で借金をして、返済できずに債務整理を行った場合でも、特に夫の信用情報に影響することはありません。

しかし、もし妻が夫の名義で借入を行い、返済できずに債務整理を行うと、事情は違ってきます。この場合、夫の名義で借入をしているわけですから、夫の信用情報にブラック情報が登録され、しばらくはローンも組めず、クレジットカードも使用できない状態になります。また、個人の借入ではあまりないことですが、もし家族に保証人になってもらってお金を借りると、返済できなくなった場合は、保証人である家族が返済を行うことになります。

このようなこともありますので、借入の場合は、できれば自分名義で借りた方が、家族にデメリットを与えずにすみます。もし妻が夫名義で借りる場合も、本当はよく話し合ってから申込を行う方がいいでしょう。また、消費者金融の場合は総量規制があり、借入枠に制限があります。ですから、妻が夫名義で借りる場合には、その分夫の借入額が小さくなるため、借入時に夫の同意が必要になります。

借金の経験ありますか?

みなさんは借金の経験はありますでしょうか。世の中にはさまざまな借金があります、住宅ローン、マイカーローン、フリーローンにカードローンなど、用途に応じてたくさんの種類のローンを使い分けることができるのです。

しかし、そのように毎回借金を作っていると、いつのまにか大きな金額の借入金ができてしまい、返済が苦しくなってきてしまいます。そのような状態を多重債務と言いますが、その多重債務によって借金の返済が難しくなってしまった場合、残念ながら弁護士事務所などの協力のもとに、債務整理の手続きを行うことになるでしょう。

債務整理と一口に言っても、さまざまな種類が存在します。個人再生、民事整理、そして自己破産など、状況に応じて様々な方法をとることになるわけですが、それらの遂行にあたって一番大事なことは本人の気持ちの持ちようにあります。債務整理はその後の返済の負担が軽くなるものから、義務自体がなくなるものまでさまざまですが、同時に本人にとってデメリットとなることもたくさんあります。金融事故なのですから当然のことなのですが、それらの不便な状況下で生活しなければならないわけですから、強い意志が必要になるでしょう。

お金がなくても新しい借り入れを作ることはまずできません。ローンの審査における個人信用情報にしっかりと金融事故の事実が載ってしまうからです。それらの苦しい状況に耐えるだけの意思が、本人に必要になるのです。

キャッシング利用時に過払い金があるときは返還請求できる

消費者金融業者が行っているサービスとしてキャッシングがあります。

消費者金融業者のキャッシングを利用している人は、日本の労働者のうちの5人にひとりほどの利用者がいると言われています。

キャッシングを利用すると、借り入れた金額に加えて金利の支払いをしなければなりません。

金利の支払いについては利息制限法という法律によって規制がかけられていますが、かつての消費者金融業者などにおいては法律の制限を超える金利の利率で融資を行っていた経緯があります。

法律で決められている利率を超えた金利のことをグレーゾーン金利という呼び方が行われており、裁判の判決によって法律で定められている利率を超えた金利については返還することが可能となっています。

消費者金融業者のキャッシングを利用した際に、グレーゾーン金利が適用されていた金融業者に対しては払い過ぎた利息分として過払い金を返還してもらうための請求を行うことができます。

過払い金とは本来支払う必要がなかった利息分ということになりますので、過払い金が大きいときには借金の元本よりも支払い金額が上回っているケースもあり、その場合にはそれ以上の借金の返済をしなくて済むようになります。

過払い金が発生しているかどうかは、それぞれの借り入れを行っていた金融業者に対して取引履歴を開示してもらう手続きを行う必要がありますので、弁護士や司法書士に依頼することで手続きをスムーズに進めることができます。

個人再生は債権者から異議があると認可されないので注意

個人再生は裁判所に申し立てを行い、再生計画が認可されると大幅に借金が減額される手続きです。

減額された借金を3年~5年で分割返済します。

500万円以上1500万円未満の借金がある場合は5分の1まで減額されます。

自己破産をされるとマイホームは差し押さえされてしまいますが、再生計画案の中に住宅資金特別条項が定められており、この制度をご利用できるとマイホームに住みながら債務整理が行えます。

大まかに分けて小規模個人再生と給与所得者再生の2種類があります。

小規模個人再生は個人事業者などを対象にした手続き、給与所得者再生は安定した給与を所得している者を対象にした手続きです。

給与所得者等再生よりも弁済額が少なめになるために、サラリーマンを含めた多くの方で小規模個人再生を選ばれるケースが多いです。

しかし債権者の半数を超える異議がある場合、総借入額の半分を超える債権者から異議がある場合は再生計画が不認可になる事があるので注意が必要です。

金融機関が債権者である場合は自己破産されるより個人再生のほうが多く回収が見込めるので反対することはあまりないです。

しかし親戚や知人など一般の方からお金を借りていて不仲になっている場合は反対されるケースがあります。

金融機関でも自社だけで総借入額の半分を超えるケースでは反対される事があるので注意が必要です。

もし多くの反対者が予測され小規模個人再生が認められないと判断されるときは、給与所得者再生を選ばれると良いです。

裁判所への申請で債務の減額ができる個人再生

個人再生は、借金がかさんでしまい、返済に困った人がとれる選択肢の一つです。借金の総額が5,000万円以下であり、定期的な収入を得ている人であれば、裁判所へ行く事で、個人再生手続をする事ができます。これによって、借金の返済を3年間に分割する再生計画を立て、支払いをする事になります。

個人再生のメリットは、財産を手放す必要がない事です。他の債務整理方法である自己破産の場合は、借金の返済が免除になる代わりに、住宅や車などの財産全てを失ってしまいます。しかし、個人再生では、このような財産を手元に残しておく事ができます。住宅や車を手放したくないのであれば、有効な手段といえます。

また、借金を減額する事ができるのも魅力です。裁判所で申請をする必要があるので手間は掛かりますが、借金の総額によっては返済額を5分の1や10分の1までに減らす事ができます。返済額が少なくなれば、生活の負担が少し軽くなるので、収入がある人は視野に入れるべき選択肢です。

しかし、個人再生の手続きを取ると、債務整理の事実として、信用情報に記載されてしまいます。この結果、ブラックリストに載ってしまうため、5年から10年の間は銀行や消費者金融などからお金を借りる事ができなくなってしまいます。また、ローンを組む際の審査にも通りづらくなってしまいます。

個人再生には、メリットもある一方、デメリットもあります。債務整理をする際は、自分の収入や財産を考慮し、弁護士などのプロに相談しながら、自分に合った方法を見つける事が重要です。

任意整理を依頼する弁護士や司法書士は交渉力で選ぶ

任意整理は、債権者と債務者の代理人である弁護士や司法書士が話し合いをしながら、債務の整理をしていきます。

個人再生やりもデメリットの少ない方法ですから、債務整理の方法として多くの人が利用しています。

しかし最近では、債権者が任意整理に同意しないことが増えてきました。

債権者にとって同意することは損をすることを意味するので、認めないのは当然のことかもしれません。

そのため、以前に比べると任意整理ができる確率は、難しくなっていると言えるでしょう。

以前に比べて任意整理の難易度が上がってくると、重要になるのが代理人の交渉力です。

交渉力がある代理人になら、債権者が認めたがらない場合でも、認めさせることができます。

さらに減額できる借金の金額も大きくなり、今後の生活も楽になるでしょう。

もし交渉力が低い代理人の場合は、これらは全て逆になります。

債権者に認めさせることができなくて、債務を整理することができません。

そのため、よりデメリットの多い個人再生を選んだり、自己破産を選択する羽目になります。

例え認めさせることができても、有利な条件にできずに、生活が楽にならないこともあるでしょう。

任意整理の代理人として弁護士や司法書士に相談をするなら、経験が豊富な専門家に任せるようにしてください。

任意整理の経験が豊富な弁護士や司法書士は、交渉力が高いです。

全て任せると、確実に有利な条件で債務を整理することができます。

口コミの良い専門家に過払い金請求を依頼することがおすすめです

消費者金融業者が行っているカードローンやキャッシングなどをはじめとして、融資を受けられるサービスは数多くなります。

これらの消費者金融業者や信販会社が行っているサービスを利用して融資を受けたときに、法律で定められている金利を超えた利率で融資を受けている場合があります。

かつての消費者金融業者などが行っていた融資では、現在の利息制限法で規定されている利率を超えた金利で融資が行われていましたので、払い過ぎた利息は過払い金請求をすることによって取り戻すことが可能です。

過払い金請求を行うためには、消費者金融業者や信販会社などに借り入れ履歴を開示してもらうことで、借り入れ契約を締結した時点に遡って払い過ぎた分を再計算しなおすことで、過払い金を計算することになります。

過払い金請求の手続きは金融業者との交渉をしなければなりませんので、弁護士や司法書士などの専門家に依頼することで手続きをスムーズに進めることができると言えるでしょう。

弁護士や司法書士などの専門家はそれぞれの得意分野がありますので、口コミなどの情報を元に良い専門家を探すことも良い方法と言えます。

口コミで良い情報の多い専門家に依頼することで、過払い金の問題を解決できる可能性が大きくなると言えるでしょう。