住宅ローン控除を受けるには確定申告が必要!必要書類と知らないと損すること

更新日:

※この記事は約1分で読めます:PR

節税効果のある住宅ローン控除。

一定の要件を満たせば適用されますが、その手続き方法がわからない方も多いですよね。

住宅ローン控除の手続きは1年目と2年目以降では異なり、1年目は確定申告が必要です。

確定申告の必要書類と知っておくべきお得な情報もご紹介しますので、最後まで必見です!

住宅ローン控除を受けるには確定申告が必要

住宅ローン控除とは…

新しく住宅を購入したり特定の改修工事等で住宅ローン組んだ場合、支払い開始から10~13年間、年末の住宅ローン残高の0.7%相当が所得税や住民税から控除される制度。

住宅ローンを組んで1年目は、普段は会社で年末調整を行っている方も確定申告が必要です。

会社が行う年末調整では初年度の住宅ローン控除の申告ができないため、自分で確定申告をして控除額を受け取る必要があります。

2年目からは年末調整で出来るため、確定申告の必要はありません。

住宅ローン控除の確定申告で必要な書類一覧

住宅ローン控除を受けるためには、自分で必要書類を用意して確定申告をしなければいけません。

確定申告の時期は入居の翌年です。それまでに、以下のリストを参考に準備しておきましょう。

- 確定申告書

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 住宅取得資金に係る借入金の年末残高等証明書

- 取得した不動産の登記事項証明書

- 土地・建物の不動産売買契約書や建物の工事請負契約書(写し)

- 本人確認書類(写し)

・マイナンバーカード

・マイナンバー通知カード+免許証など - 源泉徴収票

住宅ローン控除の確定申告で注意すべきこと

・ふるさと納税をしている場合

住宅ローン控除のために確定申告を行う場合、1年目はふるさと納税のワンストップ特例制度が利用できません。

住宅ローン控除はふるさと納税の控除後に適用される上に上限額もあるため、両制度の恩恵を最大限に受けられない可能性があります。

・連帯債務で住宅ローンを組んでいる場合

連帯債務者は両方とも住宅ローン控除を受けられますが、それぞれに確定申告を行わなければいけません。

損しないように確定申告は忘れずに行いましょう。

そしてもうひとつ、1年目に確定申告と一緒にやっておくべきことも紹介しますね!

住宅ローン控除よりと一緒にやっておくべきこと!

それは自分が買った家がいくらの価値があるのか知っておく必要があります。

住宅を購入した方の中には、これから出産・育児・転勤など、今後のライフプランがガラッと変わる方も多いのではないかと思います。

大体自分の家がいくらで売れるのかというのを把握しておくことで、今後生活の変化に伴い計画が立てやすくなります。

すぐに売る予定がなくても将来のために今の家を一度査定して、どれくらいの価値があるのか知っておくといいですよ。

不動産の査定額を1番かんたんに知れる方法

家の価格を調べるといえば、まずは不動産屋へ直接出向き査定を依頼…というのが一般的でした。

しかし、今やスマホで簡単に査定依頼できます。

それが、

『イエウール』という今、日本で一番使われている不動産一括査定サイト。

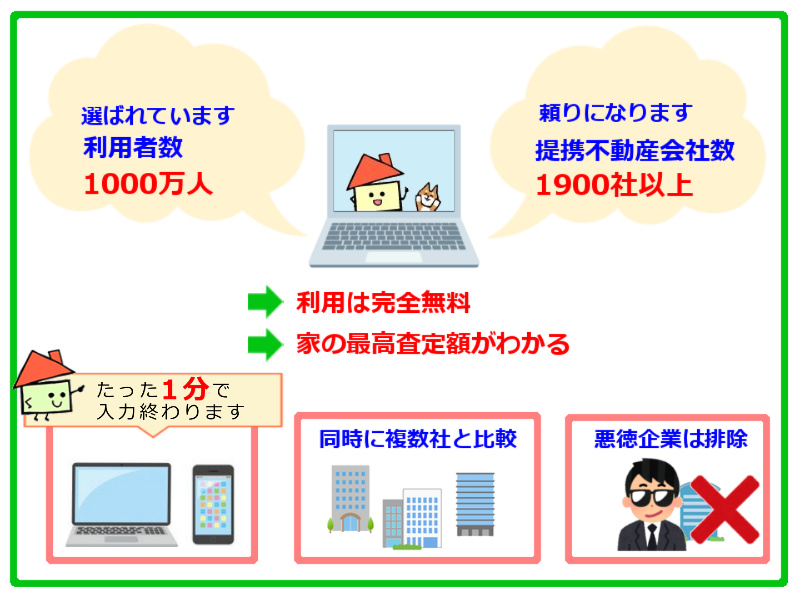

イエウールが凄いのは「全国1,900以上の不動産会社が登録されていて、最大6社まで査定依頼できるところです。

入力もシンプルで分かりやすいです。

間取り、築年数、坪数など数項目の情報を入力だけ。(数値は正確に分からなくても大体でOK)

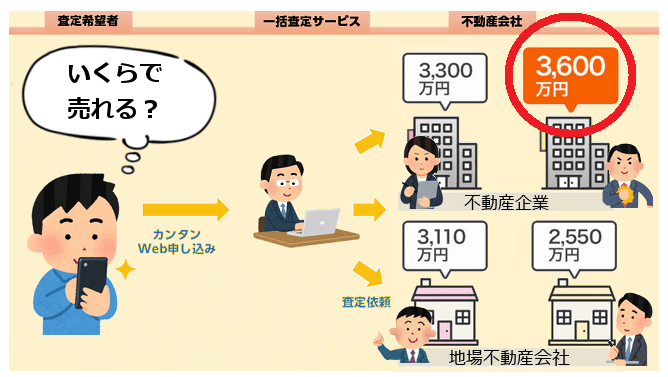

すると、イエウールが提携している不動産会社へ情報が送信されて査定がはじまります。

![]()

![]()

複数の不動産会社で査定が行われますので、結果、あなたの家の最高査定額が分かる仕組みです。

⇒60秒で家の査定依頼が可能!

⇒60秒で家の査定依頼が可能!イエウールだと「査定額に数百万円以上の差」がつくことも普通にあります。

これが、イエウールが人気になっている秘密でもあります。

・結果は、査定を依頼した会社から早ければ当日にメールや電話などで教えてもらえます。

・まずは査定金額を見てから、「将来的に売却も視野に検討してみようかな。。」という場合でもOK。

今や、不動産売却を考えている多くの方が最初に利用している定番サービスです。

「家にいくらの価格がつくのか?」

中古住宅が高値で売れる今、家の価値が1番高い今日のうちに、無料で査定をしてもらいましょう。

\たった60秒で査定依頼完了/ ▲家の最高査定額がバッチリわかる!▲

▲家の最高査定額がバッチリわかる!▲

※最新の価格動向から、2025年をピークに不動産価値が下がると言われています。少しでも損をしたくない方は、早めに価格だけでも調べて今後の方針を検討しましょう。

※当サイトでは、アフィリエイトプログラムを利用し、プロミスやアコム社等から委託を受け広告収益を得て運用しております。