源泉徴収とは?引かれた所得税を戻す方法わかりやすく解説!

更新日:

※この記事は約1分で読めます:PR

会社員や従業員の場合、毎月の給料から源泉徴収税が引かれています。

条件により後から税金が戻ってくる場合もあるので、しっかり理解しておく事が大事です。

源泉徴収を行う前には、いくつかの手続き・準備が必要ですので把握しておきましょう。

この記事では

ライフアドバイザーさくら

ライフアドバイザーさくら

源泉徴収って何?

源泉徴収とは、事業者(会社)が従業員に給与を支払う際にあらかじめ所得税を差し引くことです。

従業員の毎月の給料明細には源泉徴収された税金は所得税と記載され、12月(公務員は1月)になると給与明細と一緒に「1年間に支払った所得税の金額」や「1年間に支払われた給与の合計金額」などが記載された源泉徴収票を受け取ります。

源泉徴収された税金は毎月の給料から概算された所得税のため、年末に清算することで税金が戻ってきたり追加徴収になったりします。

そもそも「源泉徴収とはなんなんだろうか?」について簡潔に紹介しました。次に、源泉徴収の仕組みと対象となる所得について理解していきましょう。

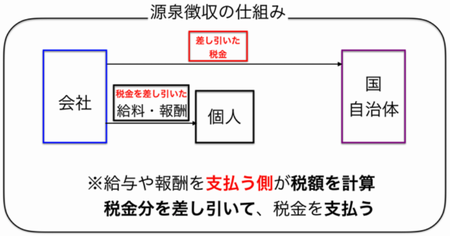

源泉徴収の仕組み

源泉徴収制度は、従業員に変わり会社が所得税の納税義務者になります。つまり、企業は従業員の代わりに納税の計算や申告をしています。

毎月所得税を差し引いた額を給与所得として従業員に支払います。そして企業は翌月の10日までに差し引いた分の源泉徴収税を国税庁に納税するという流れとなります。

所得税は昨年度の給与収入から算出されるので、月々の源泉徴収で差し引かれる金額はあくまでも想定の年収から割り出された概算。

所得税額が確定するのはその年の年収が確定する12月です。ですので、それまで納めた税額と実際の税額が異なるケースも出てきます。よって、企業は年末調整を行い、実際に支払うべき所得税額を計算します。所得税の差額分について、不足していた場合は追納、納め過ぎていた場合は還付として受け取ることができます。

源泉徴収の対象となる所得は?

源泉徴収を受けるのは会社に雇用されている従業員が一般的です。

ここでは、会社に勤務している従業員が受け取る収入の中で、源泉徴収の対象となるものを説明します。

給与収入

会社から支払われる給与収入は源泉徴収の対象。

退職金

会社を退職する際に受け取る退職金も所得です。

その他の収入

給与収入と退職金以外の所得も源泉徴収の対象になる場合があります。

・株の配当金や債券の利子

・不動産所得

・公的年金

・副業収入

税金が戻ってくる条件は?

税金は様々な条件によって控除が受けられるため、あてはまる項目があれば年末調整の手続きをきちんとすることで税金が戻ってきます。

税金が戻ってくる条件

- 結婚した

- 家族が増えた

- シングルマザー・シングルファザーになった

- 自分や扶養家族の社会保険料を会社とは別で払った

- 生命保険や地震保険を払った

- 本人、または家族が障害を負った

- 夫と死別または離婚した

- 働きながら学校に通っている

- 小規模企業共済などの掛金を払った

- 1年間の収入が103万円以下

勤務している会社以外からの収入があったり住宅ローン控除を初めて受ける、年収が2000万円を超えるなどの場合は確定申告が必要となるので注意しておきましょう。

給料をもらっても借金で困っているなら…

源泉徴収税が少し戻ってきたとしても、借金の返済に追われている場合は生活維持やずっと続く返済はかなり厳しいですよね。

そんな時は債務整理をしてみませんか?

ライフアドバイザーさくら

知らないと後悔する借金解決方法はこれ!

もし今、借金の返済で苦しんでいるなら『債務整理』という“国の救済制度”を使って借金を減らせる可能性があります。

それを簡単に調べられるのが、SNSでも人気な『みどり法務事務所』の診断ツール。

これを使うと「いくら借金が減るのか?」ネットですぐに確認できます。

大幅に借金がなくなる可能性もあるので、まずはチェックだけでもしてみる価値はありますよ。

まずは診断してみましょう!今の借金が減らせるかもしれません。

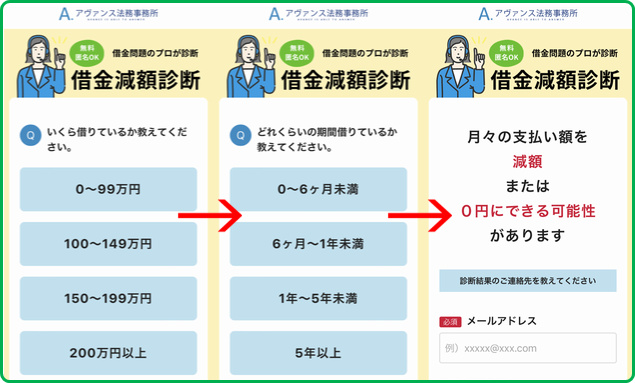

借金をいくら減らせるか?

借金をいくら減らせるか?

≫無料の減額診断でチェック≪

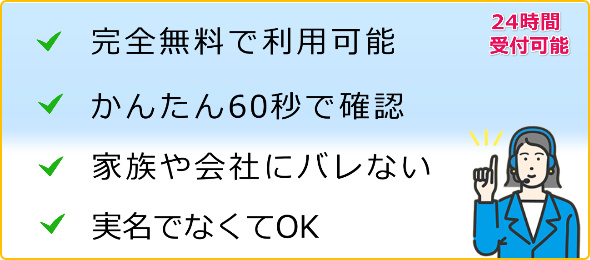

・完全無料で利用できます

・完全匿名OK(本名・住所は不要)

・60秒カンタン入力で分かる

入力も3つの質問に答えるだけです。

すると、今の借金状況からどれくらい減額ができるのかが分かります。

完全無料で使えて、しかも匿名OK。家族や職場にバレる事もありません。

減額診断をした人の口コミ

このサービスで、借金に苦しんでいた方の多くが返済額を減らし借金を完済されています。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

ネットで偶然に知った減額診断で毎月の返済を少なくできる事を知ってスグに使いました。クレジットカード会社からの督促に怯えることなく今では生活に余裕ができています。

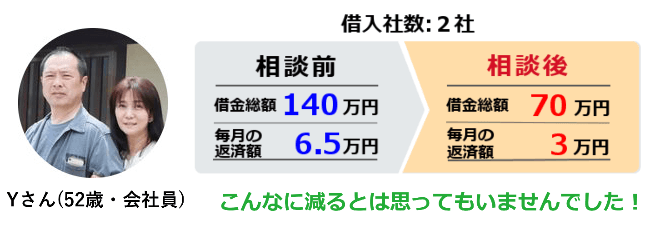

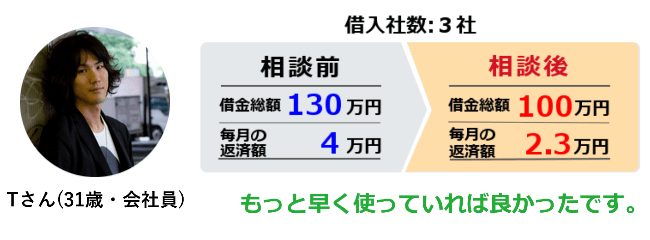

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

家族や会社に内緒で借金をしていたのもありバレるのが嫌で誰にも相談できませんでしたが、今では元金が減額でき利息分もカット。普通の生活を取り戻せました。

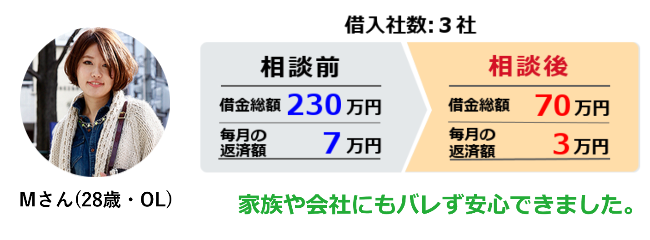

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残高230万円のリボ地獄に。

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残高230万円のリボ地獄に。

毎月の返済はしてもほぼ利息分しか返せてない状況でした。滞納が続き数回の督促。怖くなって調べている時に減額診断を知りました。債務整理を依頼して利息払いのカット、月の支払いも大幅に減り今は借金が着々と減っています。

…このように「予想以上に大きく減額できた」という方々が多いです。

借金が減って生活が楽になるキッカケになるはずなので、今スグ診断してみましょう。

※減額診断 = 法律事務所への依頼では無いので安心してご利用ください。

※借金以外の相談は受け付けておりません。

\24時間いつでも受付/ ▲実名でなくてもOK▲

▲実名でなくてもOK▲

【以下、債務のネタ帳】

過払い金での払いすぎた利息とグレーゾーン金利撤廃

今は消費者金融もかなり低金利で提供している業者が多く見られますね。しかし少し前まではグレーゾーン金利と言われるものが存在しました。

グレーゾーン金利は利息制限法が定める金利は超えているものの、出資法の上限には満たない金利のことを指しています。それゆえに、かつてはかなり高金利がついていた時代があり、そのために返済が順調に進まないということは少なくなかったものです。

そして、グレーゾーン金利は現在は撤廃されており、いわゆる過払い金が発生する心配はなくなりました。最近消費者金融を利用し始めたという場合は過払い金が発生することはありませんが、かなり長く取引されている場合は過払い金が発生している場合がありますので、一度取引履歴を調べてみましょう。すでに当時の書類がない場合も金融業者に請求すれば取引履歴を開示してもらうことができます。そして、払いすぎた利息がある場合はそれを取り戻す手続きを行えば、そのお金を返してもらうこともできます。

借金をまとめて返済を楽にする方法を選ぶ人もありますが、そうすると過払い金があっても取り戻せない場合もありますので、まずは取引履歴をよく確認しましょう。

払いすぎた利息が戻ってくればそれだけでもかなり借金を減額することができますし、場合によっては借金そのものがなくなることもあります。そして、すでに完済している方の場合も請求は可能です。この場合は時効もありますので、過払い金請求を行うのであれば、できるだけ早く手続きを進めていきましょう。

裁判所が破産申立を認めない自己破産の理由

裁判所に自己破産の申し立てを行った場合、債務の免責が認められないケースがあります。よく挙げられるケースが、お金を借りた理由が贅沢するためだったり、あるいはギャンブルに使うためというものです。なぜこれらが借金の理由だった場合、破産申立が却下されてしまうのかというと、こういうケースを認めてしまうと、お金を借りて好き放題に浪費して破産するという人が増えてしまうからです。もし、このような自己破産を裁判所が認めてしまったら、貸金業者は商売が成り立たなくなってしまいます。

勿論、自己破産をすれば官報に住所と名前が掲載されるので、借金を浪費して誰にも知られずに破産するということは出来ませんから、裁判所が浪費による借金が理由でも破産を認めるようになったとしても、みんな破産するということにはならないはずですが、やはり、破産者の数は増える可能性があるでしょう。

では、本当に借金の理由がギャンブルだった場合、裁判所は破産を認めてくれないのかというと、そうとは言い切れません。弁護士がアドバイスをくれるからです。弁護士は、借金の理由はギャンブルをしたかったためという風には書類を書かせません。ギャンブルにはまってしまった理由を多く書かせます。つまり、生活や仕事をしていく上で悩みがあってギャンブルにはまってしまったという風にするのです。精神的に追い込まれてどうしようもなかったということが伝われば、基本的には破産を認めてくれます。

債務整理と自動車ローンについて

消費者金融や銀行などのカードローンは、便利で気軽にお金が借りられる反面、カード1枚で簡単に借金が出来てしまうため、いつの間にか借金が膨らんでいるということがよくあります。特に、消費者金融や銀行などのカードローンは金利が高めに設定されているため、利息ばかりを返済して元本がほとんど減らず、返済のために借金を重ねてしまうことになるため、いわゆる「多重債務」に陥りやすくなります。そのような状況に行うのが「債務整理」です。債務整理には、法的に借金を帳消しにする「自己破産」や、弁護士や司法書士に依頼して債権者と借金の減額を交渉する「任意整理」などがあります。借金の額が増えすぎて、任意整理でも完済が難しい場合は自己破産を選択することになります。債務整理後は、自分の信用情報に債務整理をした事実が記載されてしまう他、5年から10年の間は自動車ローンを始めとする借金は一切出来なくなります。逆に、この期間を過ぎてしまえば、信用情報から債務整理をした事実は削除されるため、一定の収入があれば審査の上借金が再び出来るようになります。もちろん、自動車ローンも審査の上で組めるようになります。いずれにしろ、借金は返済のことを十分考慮してするようにしましょう。

裁判所への申請で債務の減額ができる個人再生

個人再生は、借金がかさんでしまい、返済に困った人がとれる選択肢の一つです。借金の総額が5,000万円以下であり、定期的な収入を得ている人であれば、裁判所へ行く事で、個人再生手続をする事ができます。これによって、借金の返済を3年間に分割する再生計画を立て、支払いをする事になります。

個人再生のメリットは、財産を手放す必要がない事です。他の債務整理方法である自己破産の場合は、借金の返済が免除になる代わりに、住宅や車などの財産全てを失ってしまいます。しかし、個人再生では、このような財産を手元に残しておく事ができます。住宅や車を手放したくないのであれば、有効な手段といえます。

また、借金を減額する事ができるのも魅力です。裁判所で申請をする必要があるので手間は掛かりますが、借金の総額によっては返済額を5分の1や10分の1までに減らす事ができます。返済額が少なくなれば、生活の負担が少し軽くなるので、収入がある人は視野に入れるべき選択肢です。

しかし、個人再生の手続きを取ると、債務整理の事実として、信用情報に記載されてしまいます。この結果、ブラックリストに載ってしまうため、5年から10年の間は銀行や消費者金融などからお金を借りる事ができなくなってしまいます。また、ローンを組む際の審査にも通りづらくなってしまいます。

個人再生には、メリットもある一方、デメリットもあります。債務整理をする際は、自分の収入や財産を考慮し、弁護士などのプロに相談しながら、自分に合った方法を見つける事が重要です。

自己破産は換価できる財産は債権者への配当に

自己破産とは債務の支払いが免除される代わりに、一定以上の財産は差し押さえされ債権者への配当に回される手続きです。

99万円以上の現金や20万円以上の預貯金、20万円以上の価値がある車、20万円以上の解約返戻金が予測される生命保険、20万円以上の価値がある有価証券、持ち家や土地などの不動産などが差し押さえの対象です。

20万円以上の預貯金を持っている場合は銀行から引き出して現金として手元に置いた方が残せる財産が多くなることがあります。

99万円までは現金にして、それ以上は銀行の口座に預けておいてから自己破産の申し立てを行うと良いです。

家財道具や給料が差し押さえされることは無いですし、自己破産が理由で賃貸から追い出される事も無いです。

自己破産が認められるには破産手続開始決定と免責許可の決定と2つの決定が下されることが必要です。

破産手続開始決定は裁判所から支払い能力が無いと判断されると下され、免責許可の決定は免責不許可事由に該当しないと判断されると下されます。

その後に換価できる財産がある場合は管財事件または少額管財事件へと進みます。

通常の管財事件では裁判所にお支払する予納金が最低50万円以上と高額ですが、少額管財事件なら最低20万円とかなり安くなります。

ご本人自ら自己破産の申し立てを行うと通常の管財事件扱いになりますが、弁護士にご依頼されると少額管財事件扱いが可能です。

換価できる財産がある場合は最初から弁護士にご依頼されたほうが良いです。

法テラスと弁護士会の法制度とその案内

法テラスは、弁護士に相談したり依頼するお金がないけれども、法律的に困ったことがあって相談にのってほしかったりする場合に、安価な金額で引き受けてもらえる半民半官の弁護士グループです。ただし、安価に専門家に相談ができるという点で、相談の予約がいっぱいのことがありしかもその相談ができるのが平日昼間しかないのが原則なため、新規で相談しようにもなかなか相談自体難しいという現状が存在します。

そのため、法テラスに予約や相談内容を伝えると、もし費用面で余裕があるのであれば弁護士会が無料で開催している無料相談会に予約をしてみたらと案内されたり、勧められたりする場合があります。急いで相談、解決をしたい場合には法テラスの空きを待っている余裕がない場合もありますので、どちらを選ぶのかはその時の状況に応じて個々人で検討判断することになっていきます。

法制度上どちらに依頼しようが、弁護士に相談、依頼し契約することに変わりはないので、どちらでも最終的には個々の契約により対応をしてもらうことになっていきます。

一般の市民が法律関係で困った時にいきなり個人の弁護士事務所に相談をするのは敷居が高いのと、その相談料が高いという点で市民が法律関係でのトラブルになった時に困るということから、この法テラス制度が法制度化されたという経緯ですので、もし困ったことがあればこの法テラスなり弁護士会の無料相談会なりを利用するのがよいでしょう。

消費者金融からの借金は家族に返済義務はない

サラ金から利息制限法の上限を超えて借金していた場合は、過払い金返還請求を行う事で取り戻すことが可能です。

過去にサラ金ではグレーゾーン金利と呼ばれる利息制限法の上限を超え、出資法の上限を超えない範囲の高金利で貸付を行っていました。

2009年ごろまでは多くのサラ金で利息制限法の上限を超えて貸し付けていたので、覚えのある方は取り戻せる可能性が高いです。

10年を過ぎると時効になってしまいますし、経営が苦しい貸金業者では破綻される恐れもあるので早めに過払い金返還請求を開始されたほうが良いです。

まずは借金をしていた貸金業者に取引履歴の開示請求を行います。

貸金業者は請求されたら開示する義務があり断ることは出来ないです。

届いた取引履歴をもとに引き直し計算を行い、計算書を作成します。

借金をしていた貸金業者が引き直し計算を行い、計算書を送ってくる事もありますが信用できないのでご本人で作成されたほうが良いです。

引き直し計算の結果、過払い金が発生していたら貸金業者に過払い金返還請求を行います。

貸金業者側から減額してくれと言ってくることがあり、納得できない場合は訴訟を起こすことが出来ます。

判決まで行くと長引いてしまいますが、ほとんどのケースで途中で和解することが多いです。

手続きの仕方や計算の仕方が分からないと言う方は弁護士にご依頼されると代わりに行ってくれます。

司法書士でも行ってくれますが、請求額140万円以下でないと交渉権と訴訟代理権が認められていないです。

キャッシング利用時に過払い金があるときは返還請求できる

消費者金融業者が行っているサービスとしてキャッシングがあります。

消費者金融業者のキャッシングを利用している人は、日本の労働者のうちの5人にひとりほどの利用者がいると言われています。

キャッシングを利用すると、借り入れた金額に加えて金利の支払いをしなければなりません。

金利の支払いについては利息制限法という法律によって規制がかけられていますが、かつての消費者金融業者などにおいては法律の制限を超える金利の利率で融資を行っていた経緯があります。

法律で決められている利率を超えた金利のことをグレーゾーン金利という呼び方が行われており、裁判の判決によって法律で定められている利率を超えた金利については返還することが可能となっています。

消費者金融業者のキャッシングを利用した際に、グレーゾーン金利が適用されていた金融業者に対しては払い過ぎた利息分として過払い金を返還してもらうための請求を行うことができます。

過払い金とは本来支払う必要がなかった利息分ということになりますので、過払い金が大きいときには借金の元本よりも支払い金額が上回っているケースもあり、その場合にはそれ以上の借金の返済をしなくて済むようになります。

過払い金が発生しているかどうかは、それぞれの借り入れを行っていた金融業者に対して取引履歴を開示してもらう手続きを行う必要がありますので、弁護士や司法書士に依頼することで手続きをスムーズに進めることができます。

自己破産をすると職場にバレるか

借金を重ねてしまい、返済が出来なくなってしまった状態を「多重債務」といいます。これは、消費者金融や銀行などのカードローンでしばしば陥ります。消費者金融や銀行のカードローンは、自動車ローンや住宅ローンなどのローンに比べて金利が非常に高めに設定されているため、毎月の返済額に占める利息の額が大きくなります。つまり、返しても返しても元本がなかなか減らず、結果的に借金の完済が遅れる状況に陥ります。その借金を返済するために別の借金をするうちに、借金が雪だるま式に膨らんでいき、最終的には手がつけられないほど借金が増えてしまうのです。このような状況に陥った場合は、「自己破産」を行い借金を全額なくしてしまうのが有効です。自己破産をすると、10年程度は新たに借金が組めなくなり、一定の価値以上の財産は手放さねばならなくなります。ただ、戸籍などに自己破産をした旨は掲載されない上、家族や職場などに知らされることもありません。自己破産は、家族や職場に一切バレることなく行うことが出来るのです。逆に、借金の返済が滞ると、自宅だけでなく職場にも督促の電話がかかってくる場合があり、それによって借金返済を怠っていることがバレる可能性はあります。

消費者金融からの借金を任意整理する場合の注意点

任意整理は、裁判所などの公的な機関を通さずに行う債務整理の一種です。業者と直接交渉を行い、返済額や返済期間を有利な条件に変えてもらうという内容です。利息制限法に基づいた引き直し計算により返済額を決定した上で、将来利息をカットして3年間かけて返済するというのが一般的です。

任意整理を行う事により、返済額は全て元本に充当されるので、通常利用よりも返済額を少なくする事が出来ます。さらに、消費者金融を長期的に利用していたような場合は、さらに大幅な減額が可能となるケースがあります。これは、消費者金融のサービスの基本となる貸金業法が2010年に新しい内容に変更されたからです。

利息制限法を超えた金利でのサービスの提供は、法改正により禁止されています。このために、現在の消費者金融のカードローンは、利息制限法に基づいた金利が設定されています。さらに、法改正以前に支払っていた利息に関しては、利息制限法の上限を超えた金額については返還請求を行う事が認められています。

このために、2010年以前に消費者金融を利用していた場合は、引き直し計算により払い過ぎていた利息を取り戻す事が出来る事になります。長期間利用していたような場合は、元本を全て完済できる金額が戻ってくるケースもあります。

※当サイトでは、アフィリエイトプログラムを利用し、プロミスやアコム社等から委託を受け広告収益を得て運用しております。