住宅ローンの繰り上げ返済はした方がいい?しない方がいい?

更新日:

※この記事は約1分で読めます:PR

毎月支払う住宅ローン。できれば早く返済してしまいたいですよね。

住宅ローンはそのままの額で支払い続けるか、繰り上げ返済するか、どちらを選べばいいのでしょうか。

繰り上げ返済する前に知っておいた方がいい情報についてもご紹介しますので、是非参考にしてみてくださいね。

まずは、本題へ行く前に「不動産の価値」とその価値を決める「3大要素」について知っておくのが重要です。以下で分かりやすく説明します。

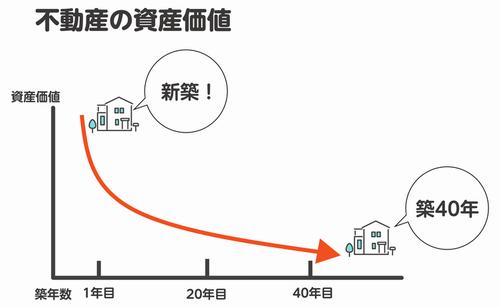

不動産の資産価値って?

不動産の資産価値。それは、「不動産そのものの価値」の事をいいます。

物件の相場価格や新築価格などではなく、物件が今いくらなのか?を指す指標。

新築の物件が築年数20年経過した場合の資産価値は劣化によって下がるため、一定ではありません。

資産価値が下がりやすい物件であれば、売却しても大した価格にはならず、損をすることに。

不動産の資産価値を決定する3大要素

不動産の資産価値は様々な要因から算出されますが、中でも特に大きな影響を及ぼす要素を紹介します。

耐震性や設備のグレードが低い物件なら、いくら新築でも資産価値は低いです。

建物の防災性や地盤の固さは特に、資産価値に大きく直結する要素の1つです。

例えば、東京都心の物件と郊外の物件なら同じ内容でも価格差が生じるように、同じエリアでも駅に近いか?商業施設の有無などでも資産価値は変わってきます。。

駅近で都市部までのアクセスが良い物件は、建築年数が経過していても資産価値が落ちにくい傾向にあります。

治安が悪い、街灯が少ない等の場合、資産価値は下がる傾向にあるので注意が必要です。

一戸建てvsマンション…どちらの資産価値が高い?

一戸建ての資産価値は建物部分が下落しやすいです。

しかし、一定以上の面積の土地を確保できるので、好立地の土地を購入していれば建物部分を解体して建て替え・活用をおこなうことができます。建物より土地の資産価値が将来重要となってきます。

マンションの資産価値は1棟の価値が下がればその分だけ所有している区分の価値も下がります。

しかし戸建てに比べて頑丈な造りが多く、資産価値の下がり方は緩やかです。

専有面積あたりの単価が戸建てより低くなるので、高い収益価値も見込めるのがメリットです。

立地のよい中古マンションであれば築年数が経過していても人気の物件となり、資産価値は戸建てよりも高い傾向にあります。

不動産価値を高める方法

所有する不動産をできるだけ高く売るために、所有者である私たちは何を行えば良いのでしょうか。

以下で、不動産価値を高める方法について紹介します。

特に、キッチンやトイレ、お風呂といった水回りは要チェック。

内装、外装をリフォームして第一印象をよくすることで不動産価値を高めることが可能です。

また、手軽にすぐ行える方法であれば掃除やクリーニングも重要となります。

短期的に不動産価値を高める場合は、内部や外壁などの一部をリフォームするのがおすすめですが、長期的に高めていく場合は、全体的なリノベーションを行い価値を高めていくことで資産価値を高められます。

住宅ローンの繰り上げ返済は2通りある

住宅ローンの繰り上げ返済とは、毎月支払っている返済額とは別に任意の額を返済することです。

繰り上げ返済は、期間短縮型と返済額短縮型の2通りあります。

返済期間を短縮する「期間短縮型」

期間短縮型は、住宅ローンを繰り上げ返済した後も月々の返済額を減額しないタイプです。

返済額を変えない分、ローン返済を早く終わらせることができます。

返済期間は繰り上げ返済の金額に応じて短縮されます。

毎月の返済額を軽減できる「返済額軽減型」

返済額軽減型は、住宅ローンを繰り上げ返済後、返済期間は変えずに毎月の返済額を減らすタイプです。

今後、教育費などで月々の出費が増えそうなことが予想できる家庭は、月々の負担が減る返済額軽減型がおすすめです。

住宅ローン控除の年数が残っている場合…

住宅ローンの繰り上げ返済をしたいと思っても、住宅ローン控除の年数が残っている場合、どちらを優先すればいいのか悩みますよね。

住宅ローン控除とは…

一定の要件を満たす住宅のローン支払い開始から10年間、年末の住宅ローン残高の1%(一般住宅で上限40万円)が所得税から控除される制度。

控除額が所得税を上回った場合は、住民税からも控除できる(前年課税所得の7%、上限13万6,500円)。

「住宅ローン控除の恩恵を受けておきたい」と考えている方は、10年間住宅ローン控除を受けたあとに、返せる分を繰り上げ返済するという手もあります。

ただし、金利が高くなればなるほど、繰り上げ返済を優先した方がいい場合もあります。

繰り上げ返済で総返済額はどれくらい変わるのか

繰り上げ返済によって、総返済額はいくら減るのでしょうか。

3,000万円の35年ローン、固定金利1.3%で住宅を購入し、3年後に100万円を繰り上げ返済したケースで比較してみましょう。

| 返済方法 | 繰上返済なし | 期間短縮型 | 返済額軽減型 |

| 月々の 返済額 |

88,945円 | 88,945円 | 85,760円 |

| 期間 | 35年 | 30年 1ヶ月 |

35年 |

| 総返済額 | 約3,735万円 | 約3,685万円 | 約3,713万円 |

| 繰上返済なし との差額 |

- | -502,540円 | -222,914円 |

ローン支払いから3年後に繰り上げ返済をするだけで、ローンの総返済額は20万円~50万円の差がつきます。

繰り上げ返済しても、生活資金に支障がないなら繰り上げ返済した方が得だといえます。

ただ、住宅ローンの利息は他のローンに比べてかなり低い利率なので、生活資金に余裕がないのなら無理に繰り上げ返済する必要はありません。

住宅ローンの繰り上げ返済の前にやるべきこと

住宅ローンの繰り上げ返済を考えているなら知っておいた方がいい情報があるんです。

実は、2021年4月の中古物件の売れ行きが過去最高を記録!以降も上昇し続けていること。

以下は首都圏中古一戸建ての成約件数と前年同月比の推移を示したグラフです。

出典:ダイヤモンド不動産研究所

今住んでいる家を査定に出すと、もしかしたら購入金額より高い金額で売れる可能性があります。

その場合は繰り上げ返済するよりも、家を売却した方がお得になりますよ。

今の生活に不便してなくても、査定額次第ではもっといいところに住み替えできる可能性も。

大損しないために売却するしないに関わらず、イエウールで査定依頼して、今住んでいる家の価値を知っておくことをおすすめします!

不動産の査定額を1番かんたんに知れる方法

家の価格を調べるといえば、まずは不動産屋へ直接出向き査定を依頼…というのが一般的でした。

しかし、今やスマホで簡単に査定依頼できます。

それが、

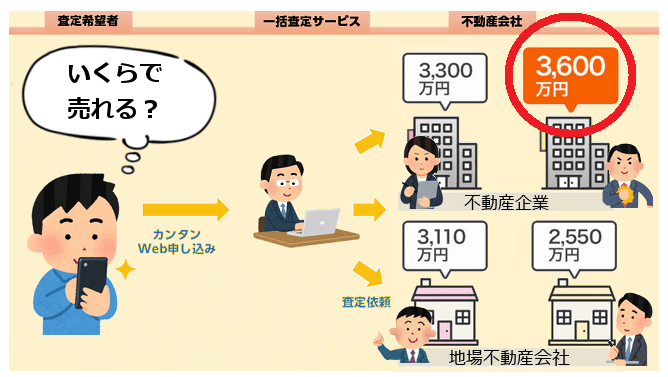

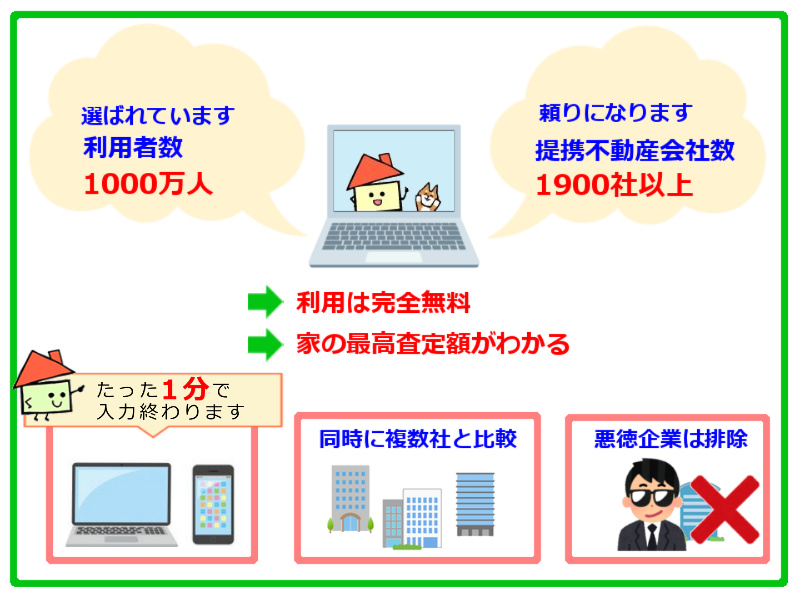

『イエウール』という今、日本で一番使われている不動産一括査定サイト。

イエウールが凄いのは「全国1,900以上の不動産会社が登録されていて、最大6社まで査定依頼できるところです。

入力もシンプルで分かりやすいです。

間取り、築年数、坪数など数項目の情報を入力だけ。(数値は正確に分からなくても大体でOK)

すると、イエウールが提携している不動産会社へ情報が送信されて査定がはじまります。

![]()

![]()

複数の不動産会社で査定が行われますので、結果、あなたの家の最高査定額が分かる仕組みです。

⇒60秒で家の査定依頼が可能!

⇒60秒で家の査定依頼が可能!イエウールだと「査定額に数百万円以上の差」がつくことも普通にあります。

これが、イエウールが人気になっている秘密でもあります。

・結果は、査定を依頼した会社から早ければ当日にメールや電話などで教えてもらえます。

・まずは査定金額を見てから、「将来的に売却も視野に検討してみようかな。。」という場合でもOK。

今や、不動産売却を考えている多くの方が最初に利用している定番サービスです。

「家にいくらの価格がつくのか?」

中古住宅が高値で売れる今、家の価値が1番高い今日のうちに、無料で査定をしてもらいましょう。

\たった60秒で査定依頼完了/ ▲家の最高査定額がバッチリわかる!▲

▲家の最高査定額がバッチリわかる!▲

※最新の価格動向から、2025年をピークに不動産価値が下がると言われています。少しでも損をしたくない方は、早めに価格だけでも調べて今後の方針を検討しましょう。

※当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。